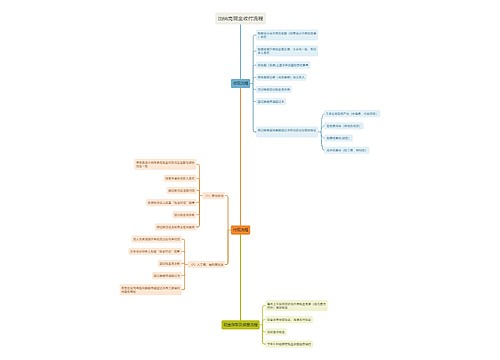

小规模纳税人如何进行纳税申报?这份流程请收下思维导图

对于刚入行的会计人来说,在刚入职的时候很多人并不清楚该如何为企业报税,关于纳税申报的一些相关问题、以及它的申报流程。今天小编就为大家一一解答。

树图思维导图提供 小规模纳税人如何进行纳税申报?这份流程请收下 在线思维导图免费制作,点击“编辑”按钮,可对 小规模纳税人如何进行纳税申报?这份流程请收下 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ba5bbe05276239193623bd1f91c70d0b

思维导图大纲

小规模纳税人如何进行纳税申报?这份流程请收下思维导图模板大纲

(一)小规模纳税人增值税申报(非定期定额户)

1.可采用网上申报和手工申报方式。

2.小规模纳税人应于各季度终了后15日内(逢节假日顺延)办理增值税申报。

3.选择手工申报方式的纳税人可以到深圳市国税局下属各区、分局办税服务厅领取或登陆深圳国税网站服务区“表格下载”栏目下载《增值税纳税申报表(适用于小规模纳税人)》(一式二份)填写并加盖公章,就近报送任一区、分局办税服务厅。

4.选择网上申报方式的纳税人可通过深圳市国税局网站(www.szgs.gov.cn)办理报税。网上申报不需要向税务机关申请,首次登录网站办税区“申报缴税”不需要注册,可直接输入纳税人识别号和密码登录,登录后可自行修改。小规模纳税人采用网上申报方式的,应将纸质申报资料报送税务机关。

5使用增值税发票系统升级版的小规模纳税人申报增值税之前应先在税控系统中抄税、报税。

附报资料:

(1)《增值税纳税申报表(适用增值税小规模纳税人)》及附表1份。

(2)机动车经销企业报送《机动车销售统一发票领用存月报表》及已开具的统一发票存根联;《机动车辆经销企业销售明细表》《机动车辆销售统一发票清单》及其电子信息。(特殊企业申报需要)

(3)税务机关规定的其他资料。

(二)定期定额户申报

1.采用定期定额征收方式的纳税人,可到任一已开立个人储蓄账户的银税联网银行签署《委托代扣税款协议书》,办理储蓄扣税业务。深圳市国税局已经与22家银行签订《银税联网协议》。22家银行的任一网点只要能开通银税扣款方式的都可以进行储蓄扣税。办理储蓄扣税业务后,由税务机关定期将纳税人存款账户中的税款划转,无需自行申报定额内税款。(注意:定期定额征收的纳税人,若自行领购使用发票的将取消储蓄扣税,当月申请代开发票的暂停当月的储蓄扣税。取消或暂停储蓄扣税后,纳税人应自行办理网上申报或上门申报。)

2.定期定额户委托银行划缴税款的,应确保其账户内存款数额足以缴纳当期税款。凡到期未按时申报纳税的 (即银行未能从纳税人账户上扣到税款的),需到办税服务厅申报纳税或进行网上申报、并接受处罚(适用首违不罚除外)。

3.使用增值税发票系统升级版的个体户申报增值税前应先在税控系统中抄税、报税。

附报资料:《定期定额纳税申报表》

(三)定期定额户分月汇总申报

定期定额个体工商户(含未达起征点个体工商户)在定额执行期结束后,应当将该期每月实际发生经营额、所得额向税务机关申报(以下简称分月汇总申报),申报额超过定额的,税务机关按照申报额所应缴纳的税款减去已缴纳税款的差额补缴税款。申报额低于定额的,按定额缴纳税款。

定期定额户注销税务登记,应当向税务机关进行分月汇总申报并缴清税款。定期定额户在定额执行期届满分月汇总申报时,月申报额高于定额又低于省税务机关规定申报幅度的应纳税款,在规定的期限内申报纳税不加收滞纳金。

可直接登陆国税网站申报或到办税大厅手工申报。申报期限为执行期结束后的90日内。

附报资料:

《定期定额个体工商户税纳税分月汇总申报表》2份

(四)一般纳税人增值税申报

1.可采用网上申报或手工申报。使用防伪税控系统的纳税人申报前应当先在防伪税控系统中抄税、报税。

2.采用手工申报方式的,可到办税服务厅领取或网站下载申报表填写;采用网上申报方式的,应登陆深圳国税网上申报系统申报。

3.一般纳税人网上申报软件已由深圳市国税局买断,纳税人可以免费使用。

温馨提示

1.纳税人应于各月份终了后15日内(逢节假日顺延)进行网上报税。

2.网上报税受理成功后,纳税人需将符合规定的纸质申报资料于申报的当月报送税务机关。(使用CA外部数字证书的企业不需要提供纸质申报资料)

附报资料

一般纳税人申报缴纳增值税应提供以下资料:

(1)《增值税纳税申报表(适用增值税一般纳税人)》及附表各1份。

(2)使用防伪税控系统、货运专票税控系统或机动车发票税控系统的纳税人应报送税控IC卡或报税盘。

(3)符合抵扣条件且在本期申报抵扣的防伪税控“增值税专用发票”“货物运输业增值税专用发票”、税控“机动车销售统一发票”的抵扣联。

(4)符合抵扣条件且在本期申报抵扣的《海关进口增值税专用缴款书》、购进农产品取得的普通发票的复印件。

(5)符合抵扣条件且在本期申报抵扣的中华人民共和国税收缴款凭证及其清单,书面合同、付款证明和境外单位的对账单或者发票。

(6)已开具的农产品收购凭证存根联或报查联。

(7)纳税人提供应税服务,在确定应税服务销售额时,按照有关规定从取得的全部价款和价外费用中扣除价款的合法凭证及其清单。

(8)从事成品油销售业务的增值税一般纳税人应报送《成品油购销存情况明细表》、加油IC卡、《成品油购销存数量明细表》。(特殊企业申报需要)

(9)辅导期一般纳税人应报送《稽核结果比对通知书》。

(10)从事机动车生产的增值税一般纳税人报送《机动车辆生产企业销售明细表》《机动车辆销售统一发票清单》,申报当期销售所有机动车辆的《代码清单》;每年第一个增值税纳税申报期,报送上一年度《机动车辆生产企业销售情况统计表》。(特殊企业申报需要)

(11)从事机动车销售的增值税一般纳税人报送《机动车辆经销企业销售明细表》《机动车辆销售统一发票清单》。(特殊企业申报需要)

(12)电力企业报送电力企业增值税销项税额和进项税额传递单。

(13)中国铁路总公司所属运输企业填写《铁路运输企业分支机构增值税汇总纳税信息传递单》。邮政企业分支机构填写《邮政企业分支机构增值税汇总纳税信息传递单》。航空运输企业填写《航空运输企业分支机构传递单》

(特殊企业申报需要)

(14)增值税一般纳税人进口货物取得属于增值税扣税范围的海关缴款书时应报送《海关稽核结果通知书》

(15)部分行业试行农产品增值税进项税额核定扣除办法的一般纳税人应报送《农产品核定扣除增值税进项税额计算表(汇总表)》《投入产出法核定农产品增值税进项税额计算表》《成本法核定农产品增值税进项税额计算表》《购进农产品直接销售核定农产品增值税进项税额计算表》《购进农产品用于生产经营且不构成货物实体核定农产品增值税进项税额计算表》。(特殊企业申报需要)

(16)从事轮胎、酒精、摩托车等产品生产的纳税人填报《部分产品销售统计表》

(17)税务机关规定的其他资料。

注:自2015年7月1日起,在增值税纳税申报其他资料中增加《增值税减免税申报明细表》,由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人在办理增值税纳税申报时填报。

(五)扣缴非居民企业增值税

中华人民共和国境外的单位或者个人在境内提供应税服务,在境内未设有经营机构的,以其代理人为增值税扣缴义务人;在境内没有代理人的,以接受方为增值税扣缴义务人。

扣缴义务人每次代扣的税款,应当自代扣之日起7 日内缴入国库,并向税务机关报送扣缴报告。

相关思维导图模板

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

树图思维导图提供 环境设计各业务版块流程图 在线思维导图免费制作,点击“编辑”按钮,可对 环境设计各业务版块流程图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bb759aacdf9404fdef4191a557718654

上海工商

上海工商