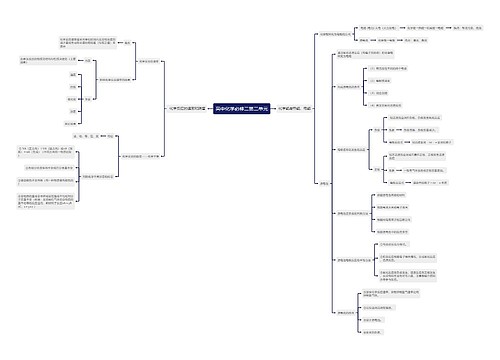

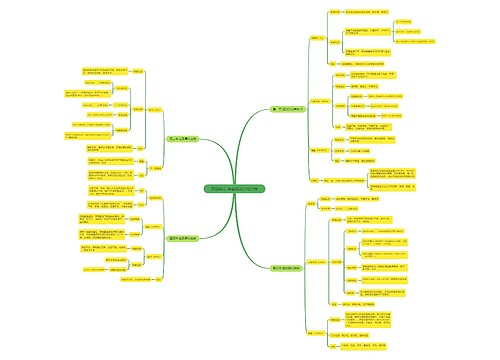

股东分红必须要计提吗?如何缴纳个税?思维导图

企业经营在盈利的前提下,应按规定向股东支付红利。股东分红必须要计提吗?如何缴纳个税?就以上问题,本文将作详细解答。

树图思维导图提供 股东分红必须要计提吗?如何缴纳个税? 在线思维导图免费制作,点击“编辑”按钮,可对 股东分红必须要计提吗?如何缴纳个税? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f1bcfcc6aaf3ad3c8f68705116bf0821

思维导图大纲

股东分红必须要计提吗?如何缴纳个税?思维导图模板大纲

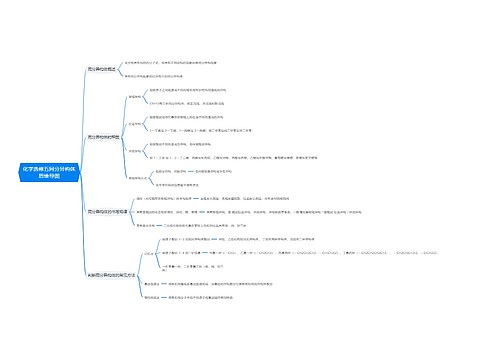

股东分红必须计提吗?

股东分红需经过股东会决议,当宣告发放时,直接计入应付股利,不用计提。相应账务处理如下:

1、股东大会宣告派发现金股利:

借:利润分配——应付现金股利

贷:应付股利

2、支付已宣告分派的现金股利:

借:应付股利

贷:银行存款/现金

股东分红是指股份公司每年在盈利当中根据股票份额的一定比例向投资者支付的红利,是股东收益的一种方式。

应付股利是指企业应当向投资者支付的利润,包括应付国家、其他单位以及个人的投资利润。

股东分红如何缴纳个税?

根据《中华人民共和国个人所得税法》第二条规定:利息、股息、红利所得应当缴纳个税。

根据《中华人民共和国个人所得税法》第三条规定:利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

另外,根据财政部、国家税务总局《关于股息红利个人所得税有关政策的通知》(财税〔2005〕102号)第一条规定:对个人投资者从上市公司取得的股息红利所得,暂减按50%计入个人应纳税所得额,依照现行税法规定计征个人所得税。

综上,可以得出以下两个结论:

1、股东分红应按照应得红利的20%缴纳个人所得税;

2、从上市公司取得的分红,可以减半缴纳个税。

股东分红的程序

1、首先将本年净利润(或亏损)与年初未分配利润(或亏损)合并,计算得出可供分配的利润;

2、按抵减年初累计亏损后的本年净利润计提法定盈余公积金;

3、公司提取法定盈余公积金后,经股东会决议,可以计提任意盈余公积金;

4、完成以上税后利润分配后,利润有盈余的情况下,按确定的利润分配方案向股东支付股利。

更多推荐:私营企业股东分红要纳税吗?

相关思维导图模板

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

树图思维导图提供 数学如何解决问题? 在线思维导图免费制作,点击“编辑”按钮,可对 数学如何解决问题? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1b17bf503628837a34235fb7a84f5863

上海工商

上海工商