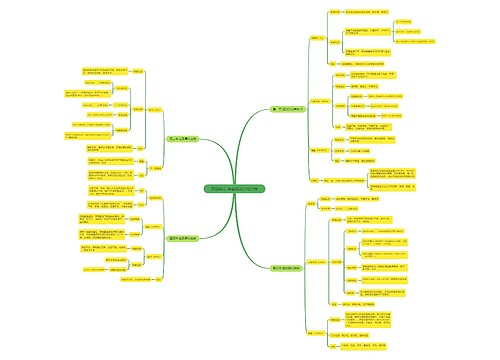

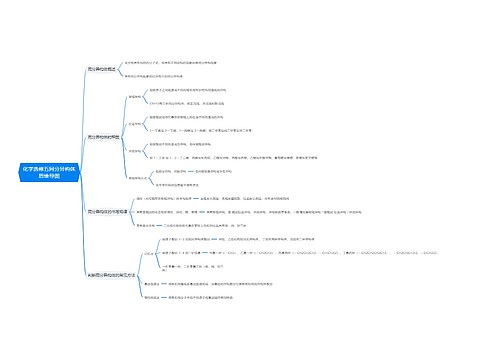

分公司如何申报纳税?必须在当地交税吗?思维导图

分公司没有自己的独立财产和公司章程,也不具备法人资格,分公司如何申报纳税?必须在当地交税吗?本文就以上问题做详细解答。

树图思维导图提供 分公司如何申报纳税?必须在当地交税吗? 在线思维导图免费制作,点击“编辑”按钮,可对 分公司如何申报纳税?必须在当地交税吗? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e6e6f0a15cfbd39bf7c771734e9f0c76

思维导图大纲

分公司如何申报纳税?必须在当地交税吗?思维导图模板大纲

一、分公司缴纳增值税

根据《中华人民共和国增值税暂行条例》第二十二条规定:

1、固定业户应当向其机构所在地的主管税务机关申报纳税。

2、如果总机构和分支机构不在同一县(市)的,则应分别向各自所在地的主管税务机关申报纳税。经国务院财政、税务主管部门或者其授权的财政、税务机关批准,可以由总机构汇总向总机构所在地的主管税务机关申报纳税。

总结:分公司已经办理了税务登记,则作为独立的增值税纳税人,应单独申报纳税;未办理税务登记的,经过国务院财政、税务主管部门或者其授权的财政、税务机关批准后,可以由总机构汇总缴纳增值税。

二、分公司缴纳企业所得税

新企业所得税法规定,对跨地区经营汇总纳税企业实行"统一计算、分级管理、就地预缴、汇总清算、财政调库"的企业所得税征收管理办法。所以分公司的收入和成本均应汇总至外省总部,总部将对应缴的企业所得税统一计算,将其中50%的部分在各分公司之间进行分配,实行就地预缴。

如果有外管证,可以回总公司申报所得税,否则要在当地缴纳申报所得税。

分公司如何做账?

三、分公司必须在当地交税吗?

不同企业类型,不同地区稍有不同。有些地区设立的分公司,有收入的前提下就要纳税;但没有收入就不用交税(所得税)。而有些地区设立的分公司,即使没有收入也要根据费用情况核定收入缴纳所得税。

四、分公司能不能享受小规模免税?

相关思维导图模板

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

树图思维导图提供 数学如何解决问题? 在线思维导图免费制作,点击“编辑”按钮,可对 数学如何解决问题? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1b17bf503628837a34235fb7a84f5863

上海工商

上海工商