自产自用应税消费品计税规则思维导图

若自产自用的应税消费品用于连续生产应税消费品的,不缴纳消费税;但如果不是用于连续生产应税消费品,而是用于其他方面,如职工福利、馈赠等,视同销售,并在移送使用时,按照纳税人生产的同类消费品的销售价格计算缴纳消费税;没有同类消费品销售价格的,按组成计税价格计算缴纳消费税。

树图思维导图提供 自产自用应税消费品计税规则 在线思维导图免费制作,点击“编辑”按钮,可对 自产自用应税消费品计税规则 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b10d2941a88f6ea996728c39bdc792f1

思维导图大纲

自产自用应税消费品计税规则思维导图模板大纲

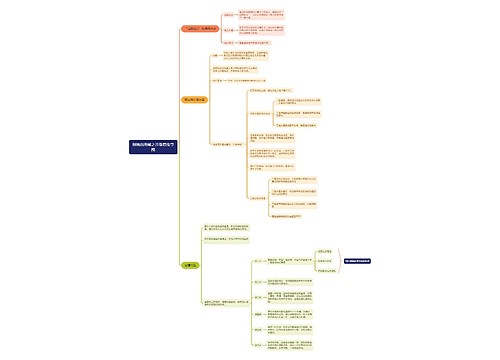

怎么理解消费税?

消费税是指以消费品的流转额作为征税对象的各种税收,是政府向消费品征收的税项。消费税的特点包括:征收范围具有选择性;征税环节具有单一性;征收方法具有选择性;税率、税额具有差别性;税负具有转嫁性。

自产自用应税消费品会计分录

企业生产的应税消费品用于在建工程等非生产机构时,按规定应缴纳消费税:

借:在建工程

贷:应交税费——应交消费税

将自产应税消费品用于对外投资、分配给职工:

借:税金及附加

贷:应交税费——应交消费税

自产自用应纳消费税怎么计算?

1、实行从价定率办法计征的消费品,计算公式为:组成计税价格=成本×(1+成本利润率)÷(1-消费税比例税率);应纳消费税=组成计税价格×消费税比例税率。

2、实行从量定额办法计征的消费品,不涉及销售价格,不存在使用组成计税价格计算消费税的问题。

3、实行复合计税办法计征的消费品,计算公式为:组成计税价格=[成本×(1+成本利润率)+自产自用数量×消费税定额税率]÷(1-消费税比例税率);应纳消费税=组成计税价格×消费税比例税率+自产自用数量×消费税定额税率。

相关思维导图模板

树图思维导图提供 图形推理 在线思维导图免费制作,点击“编辑”按钮,可对 图形推理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:400dcf0546ac09cbe28e33afaaac1137

树图思维导图提供 巧妙删除中差评的核心思维 在线思维导图免费制作,点击“编辑”按钮,可对 巧妙删除中差评的核心思维 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ba17aac6c5c53acdbefbe09ab2623ab4

上海工商

上海工商