数学方程式筹划个税思维导图

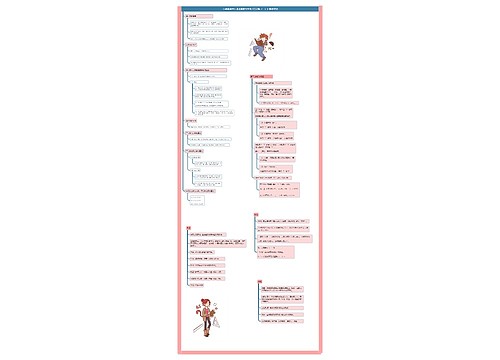

本思维导图模板讲述的是利用数学方程式筹划个税的思维导图,其中介绍了三个公式,分别是应纳税所得额=(不含税收入额-费用扣除标准-速算扣除数)/(1-税率)、应纳税所得额=[(不含税收入额-速算扣除数)×(1-20%)]/[1-税率×(1-20%)]、应纳税所得额=(未含雇主负担的税款收入额-费用扣除标准-速算扣除数×负担比例)/(1-税率×负担比例)。这些公式分别适用于不同的应税项目,如工资薪金、利息、股息、红利所得、偶然所得、其他所得不含税收入,在实际应用中,这些公式和不含税所得级距税率表和劳务报酬项目的不含税收入级距税率表比较繁琐复杂,因此需要利用数学推理方法进行运算,我们可以进行更加准确和高效的个税筹划。

思维导图大纲

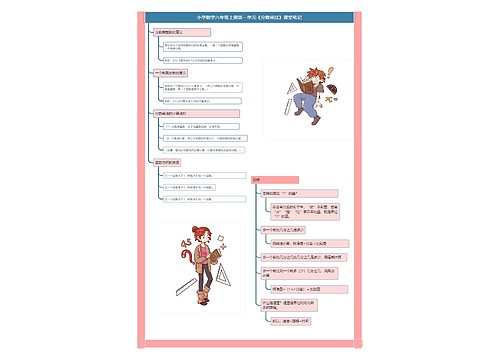

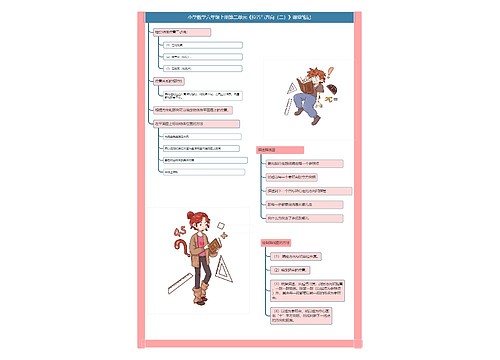

数学方程式筹划个税思维导图模板大纲

公式1:

应纳税所得额=(不含税收入额-费用扣除标准-速算扣除数)÷(1-税率)

公式2:

应纳税所得额=[(不含税收入额-速算扣除数)×(1-20%)]÷[1-税率×(1-20%)]

公式3:

应纳税所得额=(未含雇主负担的税款收入额-费用扣除标准-速算扣除数×负担比例)÷(1-税率×负担比例)

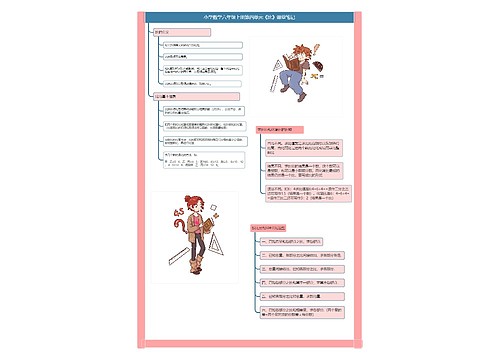

上述三个公式中,公式1只适用于费用扣除标准一定的应税项目,如工资薪金800、利息、股息、红利所得、偶然所得、其他所得不含税收入不超过3360元,劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得(800);

公式2适用于费用扣除数不能直接确定的应税项目,尤其是对实行加成征收的劳务报酬的计算更为复杂,因为我们现在使用的税率表只有含税和不含税所得级距税率表,都不适用于不含税收入,因而还需要运用不含税收入级距税率表;

公式3仅适用于雇主为其雇员负担部分税款的处理。

这些公式和不含税所得级距税率表以及劳务报酬项目的不含税收入级距税率表很难记忆,而且在实际应用中比较繁琐复杂。笔者通过数学推理方法,并经过日常征管工作的反复验证,摸索出一种利用数学方程式进行运算的方法。

相关思维导图模板

树图思维导图提供 数学如何解决问题? 在线思维导图免费制作,点击“编辑”按钮,可对 数学如何解决问题? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1b17bf503628837a34235fb7a84f5863

树图思维导图提供 3A Unit 1 A Proper Job 在线思维导图免费制作,点击“编辑”按钮,可对 3A Unit 1 A Proper Job 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8d966446cda22e33b426cba15d3d981e

上海工商

上海工商