2019年注册会计考试《税法》复习资料思维导图

征税范围的一般规定_2019年注会《税法》复习资料【内容导航】【归纳1】地域界定——在境内销售服务或无形资产、不动产【归

树图思维导图提供 2019年注册会计考试《税法》复习资料 在线思维导图免费制作,点击“编辑”按钮,可对 2019年注册会计考试《税法》复习资料 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8e47afeb8023d440fd731f111eb60bf8

思维导图大纲

2019年注册会计考试《税法》复习资料思维导图模板大纲

征税范围的一般规定_2019年注会《税法》复习资料

【内容导航】

【归纳1】地域界定——在境内销售服务或无形资产、不动产

【归纳2】基本行为界定——有偿、营业性

【所属章节】

本知识点属于CPA税法科目第二章增值税法的内容

【知识点】征税范围的一般规定

【特别提示】就“营改增”项目而言,确定一项经济行为是否需要缴纳增值税,根据《营业税改征增值税试点实施办法》(财税[2016]36号),除另有规定外,一般应同时具备“境内、业务范围、为他人、有偿”四个条件。具体是:

①应税行为是发生在中华人民共和国境内;

②应税行为是属于《销售服务、无形资产、不动产注释》范围内的业务活动;

③应税服务是为他人提供的;

④应税行为是有偿的。

【归纳1】地域界定——在境内销售服务或无形资产、不动产(重要)

【注意】下列情形不属于在境内销售服务或者无形资产:

(1)境外单位或者个人向境内单位或者个人销售完全在境外发生的服务;

(2)境外单位或者个人向境内单位或者个人销售完全在境外使用的无形资产;

(3)境外单位或者个人向境内单位或者个人出租完全在境外使用的有形动产;

(4)财政部和国家税务总局规定的其他情形。

【归纳2】基本行为界定——有偿、营业性(重要)

销售服务、无形资产或不动产是指有偿提供应税服务、有偿转让无形资产或不动产,但不包括非营业活动中提供的应税项目。有偿,是指取得货币、货物或者其他经济利益。

非营业活动包括政府管理服务、纳税人自我服务等等:

2022年中级经济师3天特训营免费领!!

相关思维导图模板

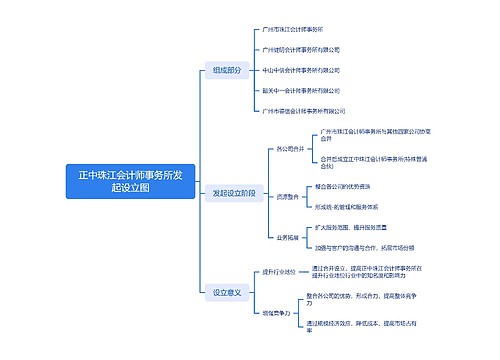

树图思维导图提供 正中珠江会计师事务所发起设立图 在线思维导图免费制作,点击“编辑”按钮,可对 正中珠江会计师事务所发起设立图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:67bd6ee9a90850f942157738c9448d78

树图思维导图提供 中建财字〔2023〕93号:关于进一步强化研发费用管理工作的通知 在线思维导图免费制作,点击“编辑”按钮,可对 中建财字〔2023〕93号:关于进一步强化研发费用管理工作的通知 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:786c1652ca838f9840d0f3e4acb02f68

上海工商

上海工商