2019中级经济师《人力资源》重点归纳:第九章第五节思维导图

2019中级经济师《人力资源》重点归纳:第九章第五节 ,更多中级经济师考试备考资料,请微信搜索或扫码关注职上中级经济师。

树图思维导图提供 2019中级经济师《人力资源》重点归纳:第九章第五节 在线思维导图免费制作,点击“编辑”按钮,可对 2019中级经济师《人力资源》重点归纳:第九章第五节 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6571b713efbff6c82a2003c1e8709863

思维导图大纲

2019中级经济师《人力资源》重点归纳:第九章第五节思维导图模板大纲

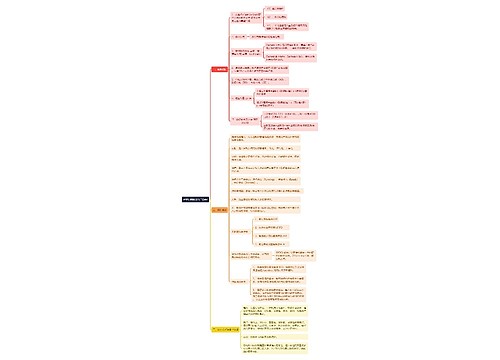

第五节薪酬成本预算及控制

一、薪酬成本预算的方法

(1)自上而下的薪酬成本预算方法

(2)自下而上的薪酬成本预算方法

二、薪酬成本的控制的基本方法:

2019年中级经济师考试学习群

【考不过退费】2019年中级经济师考试辅导班热招>>

(1)控制雇佣量。雇佣量是企业雇佣人数与他们的工时数量的乘积。

(2)控制基本薪酬。控制加薪的规模(或幅度)、加薪的时间和员工的覆盖面

(3)控制奖金。

(4)控制福利支出。企业的福利支出分为三类:与基本薪酬相联系的福利、与基本薪酬无联系的福利和福利管理费用。

(5)利用适当的薪酬技术手段。

三、企业人工成本

企业在一定的时期内,在生产、经营和提供劳务活动中因使用劳动力而支付的所有直接费用和间接费用的总和。人工成本包括员工薪酬总额、社会保险费、员工福利费用、员工教育经费、劳动保护费、员工住房费用和其他人工成本支出。其中员工薪酬总额是人工成本的主要组成部分之一。

三个常用指标:

(1)人工成本总量指标反映的是企业的人工成本总量水平,考虑到企业规模的差异,通常用人均人工成本指标对企业的支付能力进行分析和控制。

(2)人工成本结构指标是指人工成本各组成部分占人工成本总额的比例,它能够反映人工成本投入构成的情况与合理性。

(3)人工成本分析比率型指标是一组能够将人工成本与经济效益联系起来的相对数,一般包括劳动力生产率、人工费比率、劳动分配率、人工成本占总成本的比重等指标。

相关思维导图模板

树图思维导图提供 抓住重点 在线思维导图免费制作,点击“编辑”按钮,可对 抓住重点 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c49e4799ddf94a339c56e46eb96a826

树图思维导图提供 ——重点行业机构业务客户生态图谱(锦州地区) 在线思维导图免费制作,点击“编辑”按钮,可对 ——重点行业机构业务客户生态图谱(锦州地区) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f930058a554a09639a5c5c0e168c451c

上海工商

上海工商