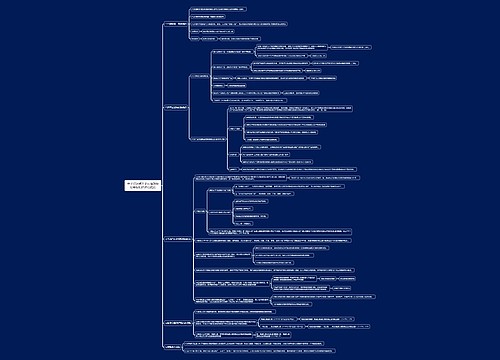

销售额中扣除外购已税消费品已纳消费税的规定思维导图

本思维导图总结税务师税法一知识点销售额中扣除外购已税消费品已纳消费税的规定

树图思维导图提供 销售额中扣除外购已税消费品已纳消费税的规定思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 销售额中扣除外购已税消费品已纳消费税的规定思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8d8dbdb68e4bc6bc88cd98074fdb0491

思维导图大纲

销售额中扣除外购已税消费品已纳消费税的规定思维导图模板大纲

(一)扣除范围

用外购已税消费品连续生产应税消费品销售时,按当期生产领用数量计算准予扣除外购应税消费品已纳的消费税税款。

1.外购已税烟丝生产的卷烟;

2.外购已税高档化妆品生产的高档化妆品;

3.外购已税珠宝玉石生产的贵重首饰及珠宝玉石;

4.外购已税鞭炮焰火生产的鞭炮焰火;

5.外购已税杆头、杆身和握把生产的高尔夫球杆;

6.外购已税木制一次性筷子生产的木制一次性筷子;

7.外购已税实木地板生产的实木地板;

8.对外购已税汽油、柴油、石脑油、燃料油、润滑油用于连续生产应税成品油;

【提示】对于在零售环节缴纳消费税的金银首饰(含镶嵌首饰)、钻石及钻石饰品已纳消费税不得扣除。

(二)抵扣税款的计算方法

总原则:按当期生产领用量抵扣,不同于增值税的购进扣税。

外购从价征收的应税消费品

当期准予扣除的外购应税消费品已纳税款=当期准予扣除的外购应税消费品买价×外购应税消费品的适用税率

当期准予扣除的外购应税消费品买价或数量=期初库存的买价或数量+当期购进的买价或数量-期末库存的买价或数量

外购从量征收的应税消费品

当期准予扣除的外购应税消费品已纳税款=当期准予扣除的外购应税消费品数量×外购应税消费品的适用税额

当期准予扣除的外购应税消费品买价或数量=期初库存的买价或数量+当期购进的买价或数量-期末库存的买价或数量

当期投入生产的原材料可抵扣的已纳消费税大于当期应纳消费税不足抵扣的部分

可以在下期继续抵扣

(三)抵扣税款征收管理

1.自2018年3月1日起,实行外购、进口和委托加工收回的汽油、柴油、石脑油、燃料油、润滑油用于连续生产应税成品油的,应凭通过增值税发票选择确认平台确认的成品油专用发票、海关进口消费税专用缴款书、以及税收缴款书(代扣代收专用),按规定计算扣除已纳消费税棁款,其他凭证不得作为消费税扣除凭证。

2.外购石脑油、燃料油用于生产乙烯、芳烃类化工产品的,应凭取得的成品油专用发票所载明的石脑油、燃料油的数量,按规定计算退还消费税,其他发票或凭证不得作为计算退还消费税的凭证。

相关思维导图模板

树图思维导图提供 会计知识点准予从销项税额中抵扣的进项税额思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点准予从销项税额中抵扣的进项税额思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:501923e9f8b6935c74a782468ba374a8

树图思维导图提供 会计知识点计算应纳税额的时间界定思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点计算应纳税额的时间界定思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e201f8a6f7c2fada35d28a89d1d24e9b

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商