笔灵AI论文写作三步搞定,GO>>

源泉扣缴思维导图

免费下载

免费使用文件

Sure 浏览量:42022-09-09 00:11:39

已被使用0次

源泉扣缴是指以所得支付者为扣缴义务人,在每次向纳税人支付有关所得款项时,代为扣缴税款的做法。

树图思维导图提供 源泉扣缴思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 源泉扣缴思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a0e11760903af64adba86a3d572d05ed

思维导图大纲

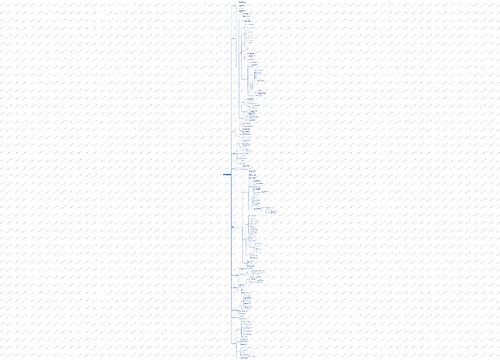

源泉扣缴思维导图模板大纲

适用情形

支付人

(1)非居民企业在中国境内未设立机构、场所,但有来源于中国境内的所得

(2)非居民企业在中国境内设有机构、场所,但取得的来源于中国境内的所得与该境内机构、场所没有实际联系

应纳税所得额

支付人

股息、红利等权益性投资收益

以收入全额为应纳税所得额

利息、租金、特许权使用费所得

以收入全额为应纳税所得额

转让财产所得

以收入全额减除财产净值后的余额为应纳税所得额

应纳税额

应纳税额=应纳税所得额×预提所得税税率(10%)

相关思维导图模板

免费使用模版

树图思维导图提供 增值税(价外税 间接税) 在线思维导图免费制作,点击“编辑”按钮,可对 增值税(价外税 间接税) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:28780d426e2f02272304c25e2a53b619

免费使用模版

树图思维导图提供 音乐是快乐的源泉作文(通用12篇) 在线思维导图免费制作,点击“编辑”按钮,可对 音乐是快乐的源泉作文(通用12篇) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:26316b06b2e88d81b680ff2621b2709f

上海工商

上海工商