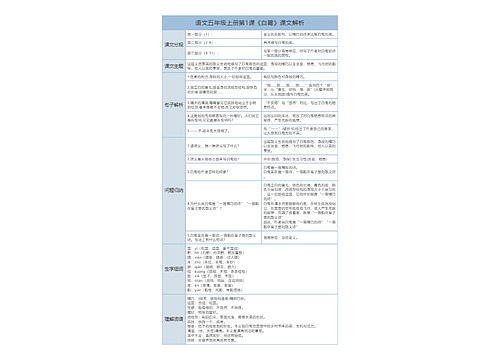

会计知识点总杠杆效应思维导图

本思维导图总结中级会计职称财务管理知识点总杠杆效应

树图思维导图提供 会计知识点总杠杆效应思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点总杠杆效应思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f600a13e490d288e565f5708380eea00

思维导图大纲

会计知识点总杠杆效应思维导图模板大纲

(一)总杠杆

总杠杆是经营杠杆与财务杠杆连锁作用的结果,反映由于固定性经营成本和固定性资本成本的存在而导致的每股收益变动率大于产销量变动率的规律。

(二)总杠杆系数

为了对总杠杆效应进行量化,财务管理中常用总杠杆系数来描述。总杠杆系数(DTL,Degree of Total Leverage),是指每股收益(EPS)的变动率相当于产销量(Q)变动率的倍数。

1.定义公式

DTL=每股收益变动率/产销量变动率=(△EPS/EPS)/(△Q/Q)

式中:

DTL为总杠杆系数;△EPS是每股收益变动额;EPS为变动前的每股收益;△Q为产销量变动额;Q为变动前的产销量。

2.简化公式(假设不存在优先股)

预测期总杠杆系数DTL=基期边际贡献/(基期息税前利润-基期利息费用)=M0/(EBIT0-I0)=M0/(M0-F0-I0)

式中:M0表示基期边际贡献;EBIT0表示基期息税前利润;F0表示基期固定性经营成本;I0表示基期利息费用。

由上式可知,只要企业存在固定性经营成本和固定性资本成本,就一定存在总杠杆的放大效应。即只要固定性经营成本和固定性资本成本不等于零,总杠杆系数就恒大于1。

(三)总杠杆与公司总风险

公司的整体风险包括经营风险和财务风险。总杠杆系数反映了经营杠杆和财务杠杆之间的关系,用以评价公司的整体风险。

DTL=每股收益变动率/产销量变动率=(息税前利润变动率/产销量变动率)×(每股收益变动率/息税前利润变动率)=(△EBIT/EBIT)/(△Q/Q)×(△EPS/EPS)/(△EBIT/EBIT)=经营杠杆系数×财务杠杆系数=DOL×DFL

由上式可知,凡是影响经营杠杆系数和财务杠杆系数的因素均会影响总杠杆系数;在总杠杆系数一定的情况下,经营杠杆系数与财务杠杆系数反向变化,即要保持总风险不变,经营风险与财务风险应反向搭配。因此,企业在进行筹资和投资决策时,应相互配合使用经营杠杆和财务杠杆,综合考虑它们对企业承担风险能力的影响。

相关思维导图模板

树图思维导图提供 1113爆卡会总结会会议纪要 在线思维导图免费制作,点击“编辑”按钮,可对 1113爆卡会总结会会议纪要 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:aaf6c152a765d5821e8e1787f2b3226e

树图思维导图提供 抓住重点 在线思维导图免费制作,点击“编辑”按钮,可对 抓住重点 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c49e4799ddf94a339c56e46eb96a826

上海工商

上海工商