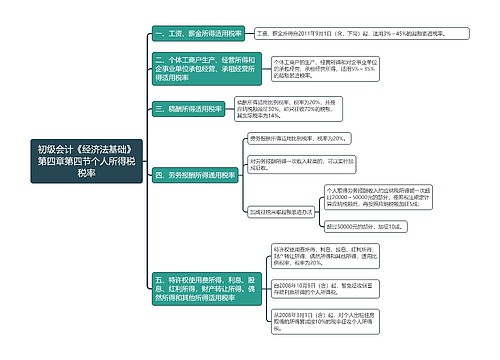

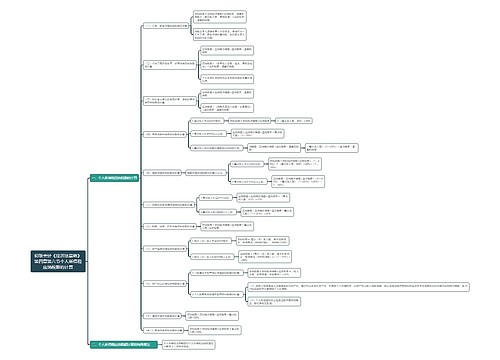

初级会计《经济法基础》第四章第四节个人所得税税率思维导图

初级会计《经济法基础》第四章第四节个人所得税税率总结概括思维导图

树图思维导图提供 初级会计《经济法基础》第四章第四节个人所得税税率 在线思维导图免费制作,点击“编辑”按钮,可对 初级会计《经济法基础》第四章第四节个人所得税税率 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bd40fccbbec172ce413a7523f1fdf12e

思维导图大纲

初级会计《经济法基础》第四章第四节个人所得税税率思维导图模板大纲

一、工资、薪金所得适用税率

工资、薪金所得自2011年9月1日(含,下同)起,适用3%~45%的超额累进税率。

二、个体工商户生产、经营所得和企事业单位承包经营、承租经营所得适用税率

个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得,适用5%~35%的超额累进税率。

三、稿酬所得适用税率

稿酬所得适用比例税率,税率为20%,并按应纳税额减征30%,即只征收70%的税额,其实际税率为14%。

四、劳务报酬所得通用税率

劳务报酬所得适用比例税率,税率为20%。

对劳务报酬所得一次收入畸高的,可以实行加成征收。

加成征税采取超额累进办法

个人取得劳务报酬收入的应纳税所得额一次超过20000~50000元的部分,按照税法规定计算应纳税额后,再按照应纳税额加征5成;

超过50000元的部分,加征10成。

五、特许权使用费所得,利息、股息、红利所得,财产转让所得。偶然所得和其他所得适用税率

特许权使用费所得,利息、股息、红利所得,财产转让所得,偶然所得和其他所得,适用比例税率,税率为20%。

自2008年10月9日(含)起,暂免征收储蓄存款利息所得的个人所得税。

从2008年3月1日(含)起,对个人出租住房取得的所得暂减按10%的税率征收个人所得税。

相关思维导图模板

树图思维导图提供 《经济法基础》第八章:工伤保险与失业保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:工伤保险与失业保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5d8a3e00f91cce27fa2d35e2780047d8

树图思维导图提供 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bdf36fb47c4e0ceefb168107ac53dc0a

上海工商

上海工商