初级会计《经济法基础》第四章第五节个人所得税计税依据思维导图

初级会计《经济法基础》第四章第五节个人所得税计税依据总结概括思维导图

树图思维导图提供 初级会计《经济法基础》第四章第五节个人所得税计税依据 在线思维导图免费制作,点击“编辑”按钮,可对 初级会计《经济法基础》第四章第五节个人所得税计税依据 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0322baa5a865d02af0f1d8c9bd3ac80f

思维导图大纲

初级会计《经济法基础》第四章第五节个人所得税计税依据思维导图模板大纲

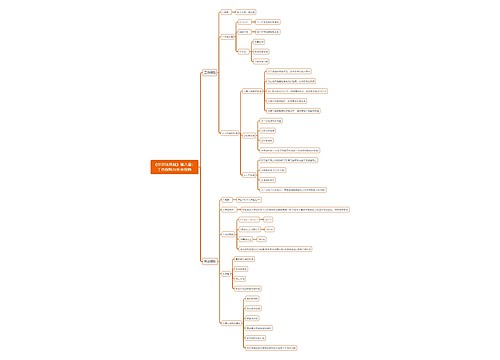

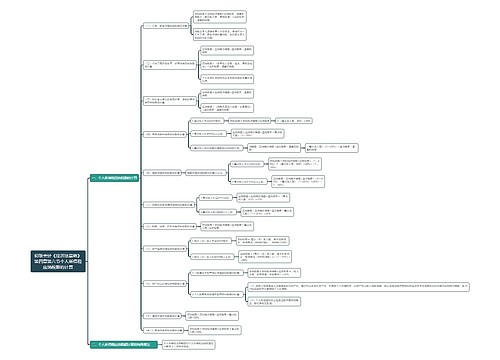

一、个人所得税计税依据

个人所得税的计税依据是纳税人取得的应纳税所得额。应纳税所得额为个人取得的各项收人减去税法规定的扣除项目或扣除金额后的余额。

(一)收入的形式

个人取得的应纳税所得,包括现金、实物和有价证券。

(二)费用扣除的方法

在计算应纳税所得额时,除特殊项目外,一般允许从个人的应税收入中减去税法规定的扣除项目或扣除金额,包括为取得收人所支出的必要的成本或费用,仅就扣除费用后的余额征税。

我国现行的个人所得税采取分项确定、分类扣除,根据其所得的不同情况分别实行定额、定率和会计核算三种扣除办法。

二、个人所得项目的具体扣除标准

1.工资、薪金所得,以每月收入额减除费用标准(自2011年9月1日起为3500元)后的余额,为应纳税所得额。

2.个体工商户的生产、经营所得,以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额。

3.对企业、事业单位的承包、承租经营所得,以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额。

4.劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。

5.财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

6.利息、股息、红利所得,偶然所得和其他所得,以每次收入额为应纳税所得额。

三、其他费用扣除规定

税法规定了一些其他费用扣除标准。

四、每次收入的确定

纳税义务人取得的劳务报酬所得,稿酬所得,特许权使用费所得,利息、股息、红利所得,财产租赁所得,偶然所得和其他所得等7项所得,都按每次取得的收入计算征税。

1.劳务报酬所得,根据不同劳务项目的特点,分别规定为:

(1)只有一次性收入的,以取得该项收入为一次。

(2)属于同一事项连续取得收入的,以1个月内取得的收入为一次。

2.稿酬所得,以每次出版、发表取得的收入为一次。

3.特许权使用费所得,以一项特许权的一次许可使用所取得的收入为一次。

4.财产租赁所得,以1个月内取得的收入为一次。

5.利息、股息、红利所得,以支付利息、股息、红利时取得的收入为一次。

6.偶然所得,以每次收入为一次。

7.其他所得,以每次收入为一次。

相关思维导图模板

树图思维导图提供 《经济法基础》第八章:工伤保险与失业保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:工伤保险与失业保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5d8a3e00f91cce27fa2d35e2780047d8

树图思维导图提供 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bdf36fb47c4e0ceefb168107ac53dc0a

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商