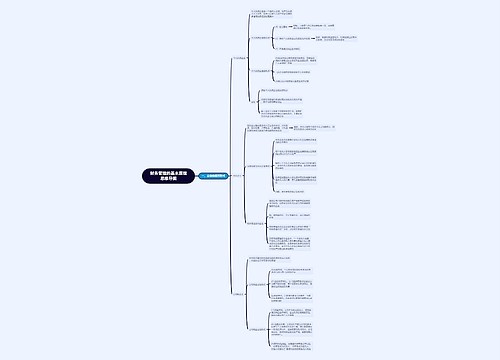

中级会计《财务管理》第四章:股权筹资思维导图

本思维导图主要介绍中级会计《财务管理》章节知识点

树图思维导图提供 中级会计《财务管理》第四章:股权筹资思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 中级会计《财务管理》第四章:股权筹资思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:03542dba6627cf91b7b32aaad0d46355

思维导图大纲

中级会计《财务管理》第四章:股权筹资思维导图模板大纲

一、吸收直接投资

1、出资:

不得以劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资。

2、优缺点:

优点:能够尽快形成生产能力;容易进行信息沟通;

缺点:资本成本较高;公司控制权集中,不利于公司治理;不易进行产权交易;

二、发行普通股股票

1、股东权利

1)公司管理权:

重大决策参与权、经营者选择权、财务监控权、公司经营的建议和质询权、股东大会召集权等方面。

2)收益分享权:

股东有权通过股利方式获取公司的税后利润,利润分配方案由董事会提出并经股东大会批准。

3)股权转让权:

股东有权将所持有的股票出售或转让。

4)优先认股权:

原有股东拥有优先认购本公司增发股票的权利。

5)剩余财产要求权:

当公司解散、清算时,股东有对清偿债务、清偿优先股股东以后的剩余财产索取的权利。

2、股票上市

1)目的:

①便于筹措新资金;

②促进股权流通和转让;

③便于确定公司价值;

2)缺点:

①上市成本较高,手续复杂严格;

②负担较高的信息披露成本

③会暴露公司商业机密;

④股价有时会弯曲公司的实际情况,影响公司声誉;

⑤可能会分散公司的控制权,造成管理上的困难。

3、引入战略投资者

1)基本要求

①与公司的经营业务联系紧密;

②较长时期地持有股票;

③要具有相当的资金实力,且持股数量较多。

2)作用

①提升公司形象,提升资本市场认同度;

②优化股权结构,健全公司法人治理;

③提高公司资源整合能力,增强公司的核心竞争力;

④达到阶段性的融资目标,加快实现公司上市融资的进程。

4、股权筹资的优缺点:

1)优点:

①两权分离,有利于公司自主经营管理;

②能增强公司的社会声誉;

③促进股权流通和转让;

2)缺点:

①资本成本较高;

②不易及时形成生产能力。

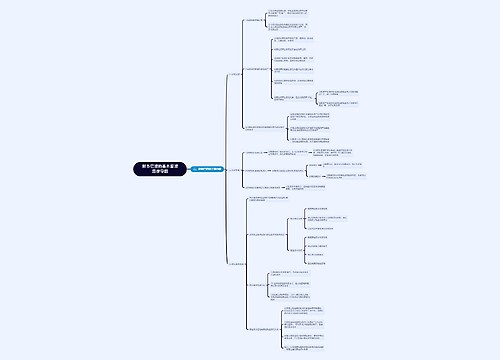

三、留存收益筹资

1、途径:

1)提取盈余公积金:要用于经营发展,经投资者审议后也可以用于转增股本(资本)和弥补亏损。不得用于以后年度的利润分配。

2)未分配利润:盈余公积金的用途都可以用,同时还可用于以后年度利润分配。

2、特点:

1)不用发生筹资费用;

2)维持公司的控制权分布;

3)筹资数额有限

四、股权筹资总体普遍的优缺点

1)优点:

①股权筹资是企业稳定的资本基础;

②股权筹资是企业良好的信誉基础;

③企业的财务风险小;

2)缺点:

①资本成本负担较重;

②控制权变更可能影响企业长期稳定发展;

③信息沟通与披露成本较大;

相关思维导图模板

树图思维导图提供 中级会计《财务管理》第十章:管理层讨论与分析思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 中级会计《财务管理》第十章:管理层讨论与分析思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f227c525fc9fc959e298837bf49f58c6

树图思维导图提供 中级会计《财务管理》第十章:上市公司特殊财务分析指标思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 中级会计《财务管理》第十章:上市公司特殊财务分析指标思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9e26f54f536308bdc1c84277557eacdf

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商