中级会计职称《财务管理》第四章第四节:衍生工具筹资思维导图

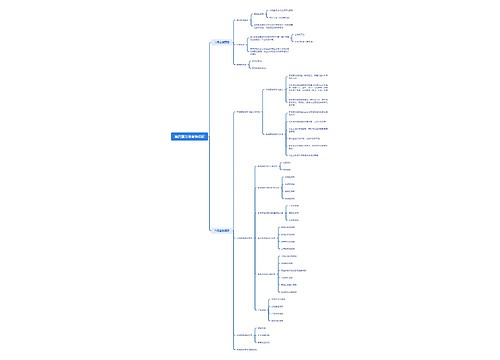

中级会计职称《财务管理》第四章第四节:衍生工具筹资思维导图

树图思维导图提供 中级会计职称《财务管理》第四章第四节:衍生工具筹资 在线思维导图免费制作,点击“编辑”按钮,可对 中级会计职称《财务管理》第四章第四节:衍生工具筹资 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:96b8cebbb297ae46ad7d5ccd4fc281b3

思维导图大纲

中级会计职称《财务管理》第四章第四节:衍生工具筹资思维导图模板大纲

可转换债券

含义

可转换债券是一种混合型证券,是公司普通债券和证券期权的组合体

可转换债券的持有人在一定期限内,可以按照事先规定的价格或转换比例, 自由地选择是否转换为公司普通股

分类

不可分离的可转换债券

其转股权与债券不可分离,持有者直接按照债券面额和约定 的转股价格,在约定的期限内将债券转换为股票

可分离交易的可转换债券

这类债券在发行时附有认股权证,是认股权证和公司债券的 组合,发行上市后,公司债券和认股权证各自独立流通、交 易

基本性质

证券期权性

可转换债券实质上是一种未来的买入期权

资本转换性

在正常持有期,属于债权性质;转换成股票后,属于股权性质

赎回与回售

一般会有赎回条款和回售条款

①通常,公司股票价格在一段时间内 连续高于转股价格达到某一幅度时,公司会按事先约定的价格买回未 转股的可转换公司债券

②公司股票价格在一段时间内连续低于转股 价格达到某一幅度时,债券持有人可按事先约定的价格将所持债券回 卖给发行公司

基本要素

标的股票

一般是发行公司本身的股票,也可以是其他公司的股票

票面利率

一般会低于普通债券的票面利率,有时甚至低于同期银行存款利率

转换价格(转股价格)

在转换期内据以转换为普通股的折算价格

【提示】在债券发售时,所确定的转换价格一般比发售日股票市场价格 高出一定比例,如高出 10%~30%

转换比率

每一张可转换债券在既定的价格下能转换为普通股股票的数量

转换期

可转换债券持有人能够行使转换权的有效期限。

转换期可以与债券的期限相同,也可以短于债券的期限

【提示】由于转换价格高于公司发债时股价,投资者一般不会在发行后 立即行使转换权

赎回条款

发债公司按事先约定的价格买回未转股债券的条件规定

①赎回一般发生在公司股票价格在一段时期内连续高于转股价格达到 某一幅度时

②设置赎回条款最主要的功能是强制债券持有者积极行使转股权,因此 又被称为加速条款。同时也能使发债公司避免在市场利率下降后,继续 向债券持有人支付较高的债券利率所蒙受的损失

回售条款

债券持有人有权按照事先约定的价格将债券卖回给发债公司的条件规 定

①回售一般发生在公司股票价格在一段时期内连续低于转股价格达到 某一幅度时

②回售有利于降低投资者的持券风险

强制性转换条款

在某些基本条件具备之后,债券持有人必须将可转换债券转换为股票, 无权要求偿还债券本金的条件规定

【提示】赎回条款和强制性转换条款对发行公司有利,而回售条款对债券持有人有利

筹资特点

①筹资灵活性

可转换债券就将传统的债务筹资功能和股票筹资功能结合起来,筹资性质和时间上具有 灵活性

②资本成本较低

可转换债券的利率低于同一条件下普通债券的利率,降低了公司的筹资成本;此外,在 可转换债券转换为普通股时,公司无需另外支付筹资费用,又节约了股票的筹资成本

③筹资效率高

可转换债券在发行时,规定的转换价格往往高于当时本公司的股票价格。在公司发行新 股时机不佳时,可以先发行可转换债券,以其将来变相发行普通股

④存在一定的财务压力

可转换债券存在不转换的财务压力,可转换债券还存在回售的财务压力

认股权证

(1) 认股权证的基本性质

认股权证的期权性

认股权证本质上是一种股票期权,它是认购普通股的期权,没有普通 股的红利收入,也没有普通股相应的投票权

认股权证是一种投资工具

投资者可以通过购买认股权证获得市场价与认购价之间的股票差价收 益,因此它是一种具有内在价值的投资工具

(2) 认股权证的筹资特点

①认股权证是一种融资促进工具

②有助于改善上市公司的治理结构

③有利于推进上市公司的股权激励机制

优先股

(1) 优先股的基本性质

①约定股息

②权利优先

③权利范围小

(2) 优先股的筹资特点

①有利于丰富资本市场的投资结构

②有利于股份公司股权资本结构的调整

③有利于保障普通股收益和控制权

④有利于降低公司财务风险

⑤可能给股份公司带来一定的财务压力

上海工商

上海工商