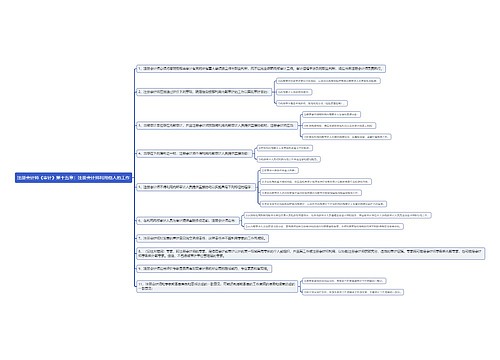

注册会计师《审计》第一章:审计概述思维导图

本思维导图主要介绍注册会计师《审计》章节知识点

树图思维导图提供 注册会计师《审计》第一章:审计概述思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第一章:审计概述思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:18b823b83d40b4413c92911de1409b5f

思维导图大纲

注册会计师《审计》第一章:审计概述思维导图模板大纲

1.审计的目的:

改善财务报表的质量或内涵,增强除管理层之外的预期使用者对财务 报表的信赖程度,不涉及为如何利用信息提供建议,不是发现所有由于错误或舞弊导 致的重大错报。

2.合理保证:

2.是一种高水平保证(审计风险降至可接受的低水平)。由于审计存在固有 限制,注册会计师据以得出结论和形成审计意见的大多数审计证据是说服性而非结论 性的,因此,审计只能提供合理保证,不能提供绝对保证。

3.审计的基础:独立性和专业性。

4.审计的最终产品:审计报告。

5.虽然注册会计师需要在审计成本与信息的可靠性之间进行权衡,但是,审计中的困 难、时间或成本等事项本身,不能作为省略不可替代的审计程序或满足于说服力不足 的审计证据的理由。

6.职业怀疑要求客观评价管理层和治理层:

(1) 由于管理层和治理层为实现预期利润或趋势结果而承受内部或外部压力,即使以 前正直、诚信的管理层和治理层也可能发生变化;

(2) 注册会计师不应依赖以往对管理层和治理层诚信形成的判断;

(3) 即使注册会计师认为管理层和治理层是正直、诚实的,也不能降低保持职业怀疑 的要求,不允许在获取合理保证的过程中满足于说服力不足的审计证据。

7.实施程序后没有发现一一检查风险 发表不恰当的审计意见 审计风险 在审计前存在的一一重大错报风险

8.认定层的重大错报风险可进一步分为:固有风险和控制风险。

9.审计的固有限制:

(1) 财务报告的性质;

(2) 审计程序的性质;

(3) 在合理的时间内以合理的成本完成审计需要。

10.审计业务三方关系人:注册会计师、被审计单位管理层、财务报表预期使用者。

11.与所审计期间各类交易、事项及相关披露相关的审计目标

发生(不存在虚构交易、金额高估)

完整性(不存在漏记、金额低估)

准确性(数量、单价、金额正确)

截止(不存在提前或推退入账)

分类

列报

12.与期末账户余额及相关披露相关的审计目标:

存在(不存在金额高估)

权利和义务(所有权归属正确)

完整性(不存在金额低估)

准确性、计价和分摊(金额正确)

分类

列报

相关思维导图模板

树图思维导图提供 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a120706bb3854127aaeff274e96b775c

树图思维导图提供 注册会计师《审计》第七章:评估重大错报风险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第七章:评估重大错报风险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a87c0ce8d6bade79705391aee40d5cba

上海工商

上海工商