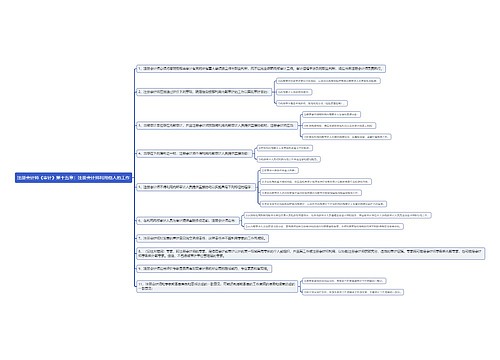

注册会计师《审计》第一章:审计要素和风险思维导图

本思维导图主要介绍注册会计师《审计》章节知识点

树图思维导图提供 注册会计师《审计》第一章:审计要素和风险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第一章:审计要素和风险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:93dfc58a056bf02770de2a4e1263bcb2

思维导图大纲

注册会计师《审计》第一章:审计要素和风险思维导图模板大纲

审计要素

1.审计业务的三方关系人

三方关系人分别是注册会计师、被审计单位管理层(责任方)、财务报表预期使用者。

2.财务报表

3.财务报告编制基础

财务报告编制基础分为通用目的编制基础和特殊目的编制基础。

4.审计证据

审计证据在性质上具有累积性,包括但不限于:

(1)在审计过程中通过实施审计程序获取的;

(2)从其他来源获取的信息,如以前审计中获取的信息或会计师事务所接受与保持客户或业务时实施质量管理程序获取的信息;

(3)被审计单位内外部信息;

(4)会计记录;

(5)被审计单位雇用或聘请的专家编制的信息;

(6)支持和佐证管理层认定的信息,与这些认定相矛盾的信息;

(7)在某些情况下,信息的缺乏本身也构成审计证据。

5.审计报告

审计风险

审计风险=重大错报风险×检查风险

重大错报风险是指财务报表在审计前存在重大错报的可能性。重大错报风险与被审计单位的风险相关,且独立于财务报表审计而存在。

包括两个层次的风险:

1.财务报表层次重大错报风险

与财务报表整体存在广泛联系,可能影响多项认定。

2.认定层次重大错报风险

指各类交易、账户余额和披露认定层次的重大错报风险。认定层次重大错报风险又可以进一步细分为固有风险和控制风险。

(1)固有风险是指在考虑相关的内部控制之前,某类交易、账户余额或披露的某一认定易于发生错报(该错报单独或连同其他错报可能是重大的)的可能性。

(2)控制风险是指某类交易、账户余额或披露的某一认定发生错报,该错报单独或连同其他错报是重大的,但没有被内部控制及时防止或发现并纠正的可能性。

审计要素思维导图模板大纲

相关思维导图模板

树图思维导图提供 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a120706bb3854127aaeff274e96b775c

树图思维导图提供 注册会计师《审计》第七章:评估重大错报风险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第七章:评估重大错报风险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a87c0ce8d6bade79705391aee40d5cba

上海工商

上海工商