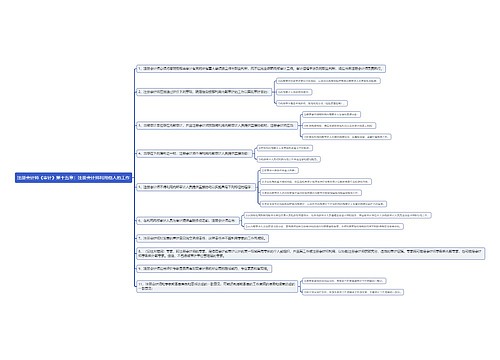

注册会计师《审计》第三章:审计证据思维导图

本思维导图主要介绍注册会计师《审计》章节知识点

树图思维导图提供 注册会计师《审计》第三章:审计证据思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第三章:审计证据思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d785277b1db38be1476aaf8091c71ea2

思维导图大纲

注册会计师《审计》第三章:审计证据思维导图模板大纲

一、审计证据的充分性

审计证据的充分性是对审计证据数量的衡量,主要与注册会计师确定的样本量有关。

二、审计证据的适当性

适当性是对审计证据质量(相关性和可靠性)的衡量。

1.审计证据的相关性

相关性,是指用作审计证据的信息与审计程序的目的和所考虑的相关认定之间的逻辑联系。

2.审计证据的可靠性

审计证据的可靠性是指证据的可信程度。通常会考虑下列原则:

(1)从外部独立来源获取的审计证据比从其他来源获取的审计证据更可靠。

(2)内部控制有效时内部生成的审计证据比内部控制薄弱时内部生成的审计证据更可靠。

(3)直接获取的审计证据比间接获取或推论得出的审计证据更可靠。

(4)以文件、记录形式(无论是纸质、电子或其他介质)存在的审计证据比口头形式的审计证据更可靠。

(5)从原件获取的审计证据比从传真件或复印件获取的审计证据更可靠。

3.充分性和适当性的关系

审计证据质量越高,需要的审计证据数量越少,但如果审计质量存在缺陷,那么注册会计师仅靠获取更多的审计证据可能无法弥补其质量上的缺陷。

三、函证

1.函证的对象

(1)银行存款、借款及与金融机构往来的其他重要信息

注册会计师应当对银行存款(包括零余额账户和在本期内注销的账户)、借款及与金融机构往来的其他重要信息实施函证程序,除非有充分证据表明其对财务报表不重要且与之相关的重大错报风险很低。

(2)应收账款

注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对财务报表不重要,或函证很可能无效。

(3)函证的其他内容

注册会计师可以根据具体情况和实际需要对下列内容(包括但并不限于)实施函证:

①交易性金融资产;

②应收票据;

③其他应收款;

④预付账款;

⑤由其他单位代为保管、加工或销售的存货;

⑥长期股权投资

2.函证时间

注册会计师通常以资产负债表日为截止日,在资产负债表日后适当时间内实施函证。

3.函证方式

(1)积极的函证方式

如果采用积极的函证方式,注册会计师应当要求被询证者在所有情况下必须回函,确认询证函所列示信息是否正确,或填列询证函要求的信息。

如果在合理的时间内没有收到积极式询证函回函,注册会计师应当考虑必要时再次向被询证者寄发询证函。如果未能得到被询证者的回应,注册会计师应当实施替代审计程序。

(2)消极的函证方式

只要求被询证者仅在不同意询证函列示信息的情况下才予以回函。

相关思维导图模板

树图思维导图提供 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a120706bb3854127aaeff274e96b775c

树图思维导图提供 注册会计师《审计》第七章:评估重大错报风险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第七章:评估重大错报风险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a87c0ce8d6bade79705391aee40d5cba

上海工商

上海工商