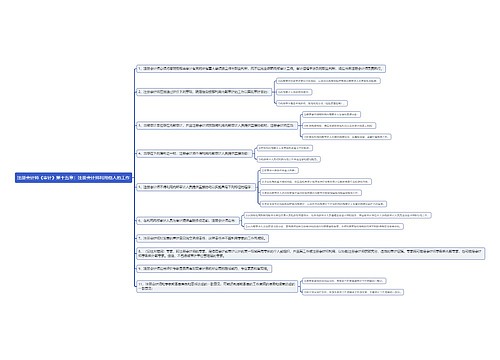

注册会计师《审计》第五章:信息技术对审计的影响思维导图

本思维导图主要介绍注册会计师《审计》章节知识点

树图思维导图提供 注册会计师《审计》第五章:信息技术对审计的影响思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第五章:信息技术对审计的影响思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d26c91440a319cbeaed380a23c68f419

思维导图大纲

注册会计师《审计》第五章:信息技术对审计的影响思维导图模板大纲

信息技术对企业财务报告的影响

信息系统的使用,会给企业的管理和会计核算程序带来很多重要的变化,包括:

1.计算机输入和输出设备代替了手工记录;

2.计算机显示屏和电子影像代替了纸质凭证;

3.计算机文档代替了纸质日记账和分类账;

4.网络通信和电子邮件代替了公司间的邮寄;

5.管理需求固化到应用程序之中;

6.灵活多样的报告代替了固定的定期报告;

7.数据更加充分,信息实现共享;

8.系统问题的存在比偶然性误差更为普遍。

信息技术对企业内部控制的影响

概括地讲,自动控制能为企业带来以下好处:

1.自动控制能够有效处理大流量交易及数据,因为自动信息系统可以提供与业务规则一致的系统处理方法;

2.自动控制比较不容易被绕过;

3.自动信息系统、数据库及操作系统的相关安全控制可以实现有效的职责分离;

4.自动信息系统可以提高信息的及时性、准确性,并使信息变得更易获取;

5.自动信息系统可以提高管理层对企业业务活动及相关政策的监督水平。

信息技术产生的风险

信息技术在改进被审计单位内部控制的同时,也产生了特定的风险:

1.信息系统或相关系统程序可能会对数据进行错误处理,也可能会去处理那些本身就错误的数据;

2.自动信息系统、数据库及操作系统的相关安全控制如果无效,会增加对数据信息非授权访问的风险,

这种风险可能导致系统对非授权交易及虚假交易请求的拒绝处理功能遭到破坏,系统程序、系统内的数据遭到不适当的改变,系统对交易进行不适当的记录,以及信息技术人员获得超过其职责范围的过大系统权限等;

3.数据丢失风险或数据无法访问风险,如系统瘫痪;

4.不适当的人工干预,或人为绕过自动控制。

信息技术一般控制

信息技术一般控制是指为了保证信息系统的安全,对整个信息系统以及外部各种环境要素实施的、对所有的应用或控制模块具有普遍影响的控制措施。

信息技术一般控制包括程序开发、程序变更、程序和数据访问以及计算机运行四个方面。

信息技术应用控制

信息技术应用控制一般要经过输入、处理及输出等环节。和人工控制类似,系统自动控制关注的要素包括:完整性、准确性、存在和发生等。

信息技术一般控制对控制风险的影响

信息技术一般控制对应用控制的有效性具有普遍性影响。

信息技术应用控制对控制风险和实质性程序的影响

在评估应用控制对控制风险和实质性程序的影响时,注册会计师需要将控制与具体的审计目标相联系。

相关思维导图模板

树图思维导图提供 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a120706bb3854127aaeff274e96b775c

树图思维导图提供 注册会计师《审计》第七章:评估重大错报风险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第七章:评估重大错报风险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a87c0ce8d6bade79705391aee40d5cba

上海工商

上海工商