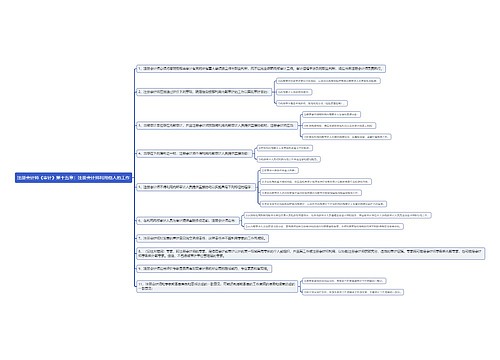

注册会计师《审计》第四章:审计抽样方法思维导图

本思维导图主要介绍注册会计师《审计》章节知识点

树图思维导图提供 注册会计师《审计》第四章:审计抽样方法思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第四章:审计抽样方法思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:63b4098e9a80a05eecd5420d62ddc5c0

思维导图大纲

注册会计师《审计》第四章:审计抽样方法思维导图模板大纲

一、审计抽样的特征

1.审计抽样应当具备的三个基本特征

(1)对具有审计相关性的总体中低于百分之百的项目实施审计程序;

(2)所有抽样单元都有被选取的机会;

(3)可以根据样本项目的测试结果推断出有关抽样总体的结论。

2.对抽样特征的理解

(1)审计抽样时,注册会计师的目的并不是评价样本,而是对整个总体得出结论。

(2)审计抽样时,所有抽样单元都应有被选取成为样本的机会,注册会计师不能存有偏向。所选取的样本,需要具有代表性。

①代表性是指在既定的风险水平下,注册会计师根据样本得出的结论,与对整个总体实施与样本相同的审计程序得出的结论类似(不是相同)。

②如果样本的选取是无偏向的,该样本通常就具有了代表性。

③代表性与整个样本而非样本中的单个项目相关,与样本规模无关,而与如何选取样本相关。

④代表性通常只与错报的发生率而非错报的特定性质相关,比如,异常情况导致的样本错报就不具有代表性。

⑤样本具有代表性并不意味着根据样本测试结果推断的错报一定与总体中的错报完全相同。

二、抽样风险

1.定义

抽样风险是由于采用抽样(样本量或抽样方法)而引起的风险。

2.类型

(1)控制测试

①信赖过度风险,根据样本推断的控制有效性高于实际有效性,评估的重大错报风险低于实际水平,从而影响审计效果。

②信赖不足风险,根据样本推断的控制有效性低于实际有效性,评估的重大错报风险高于实际水平,从而影响审计效率。

(2)细节测试

误受风险,误受风险是指注册会计师推断某一重大错报不存在而实际上存在的风险,从而影响审计效果(质量)。

误拒风险,误拒风险是指注册会计师推断某一重大错报存在而实际上不存在的风险,从而影响审计效率。

三、非抽样风险

非抽样风险,是指注册会计师由于任何与抽样风险无关的原因而得出错误结论的可能性。

非抽样风险是由人为因素造成,虽然难以量化非抽样风险,但通过采取适当的质量管理政策和程序,对审计工作进行适当的指导、监督和复核,仔细设计审计程序,以及对审计实务的适当改进,注册会计师可以将非抽样风险降至可接受的水平。

相关思维导图模板

树图思维导图提供 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a120706bb3854127aaeff274e96b775c

树图思维导图提供 注册会计师《审计》第七章:评估重大错报风险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第七章:评估重大错报风险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a87c0ce8d6bade79705391aee40d5cba

上海工商

上海工商