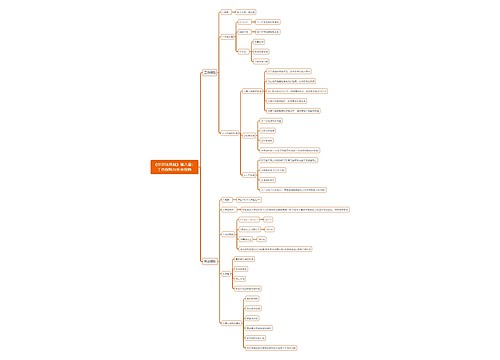

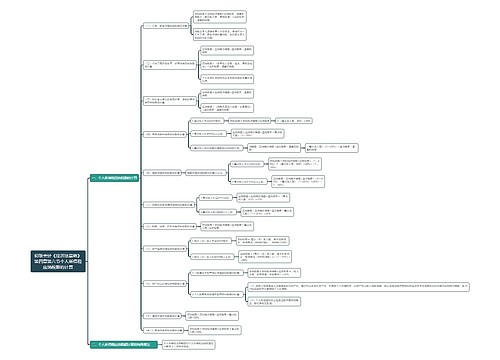

《经济法基础》第四章:税收法律制度思维导图

本思维导图主要介绍初级会计《经济法基础》第四章税法概述及货物和劳务税法律制度知识点

树图思维导图提供 《经济法基础》第四章:税收法律制度思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第四章:税收法律制度思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:de696cd0431f9f4b6096a2776b9dc307

思维导图大纲

《经济法基础》第四章:税收法律制度思维导图模板大纲

一、税收与税收法律关系

1.税收

①作用:

a.资源配置

b.收入再分配、稳定经济

c.维护国家政权

②特征:

a.强制性

b.无偿性

c.固定性

2.税收法律关系

主体:

①征税主体:

税务机关、海关

②纳税主体:

自然人、法人和其他组织

客体:

征税对象

内容:

权利和义务

税收法律关系中最实质的东西,也是税法的核心

二、税法要素

1.纳税人:谁缴税?

注:扣缴义务人是负有代扣或代收税款并向国库缴纳义务的单位

2.征税对象:对什么征税?

又称课税对象,是纳税的客体,是区别不同税种的重要标志

税目,是税法中具体规定应当征税的项目,是征税对象的具体化,对什么项目征税?

3.税率:征多少税?

比例税率:

按比例征税(我国税收法律制度大量采取)

累进税率

①全额累进税率:

我国已不采用

②超额累进税率:

例:个人所得税中综合所得和经营所得

③超率累进税率:

例:土地增值税采用

定额税率:

又称固定税额

例:车船税、城镇土地使用税、耕地占用税等

4.计税依据:依据什么来征税?

从价计征:

按计税金额(数量*计税价格)(我国税收法律制度大量采取)

从量计征:

按重量、体积、数量等 例:车船税、城镇土地使用税、耕地占用税等

5.纳税环节:哪些环节要征税?

例:

增值税:

流转的每一个环节都征税(不同于其他税种)

消费税:

① 生产销售和进口环节征收

② 个别应税消费品在批发销售和零售销售环节征收

6.纳税地点:在哪里征税?

常见的有纳税人住所地、纳税人经营地、不动产所在地等

7.税收优惠:纳税有什么优惠?

减税和免税(我国税收法律制度大量采取)

起征点:

征税起点

例:增值税 “未达不征 达到全征”

免征额:

免征数额

例:个人所得税 “未达不征 达到部分征”

三、现行税种与征收机关

1.海关征收管理的税种

关税

船舶吨税

代征进口环节的增值税、消费税

2.税务机关征收管理的税种

增值税、消费税等16个税种

出口产品退税(增值税、消费税)

部分非税收入和社会保险

相关思维导图模板

树图思维导图提供 《经济法基础》第八章:工伤保险与失业保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:工伤保险与失业保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5d8a3e00f91cce27fa2d35e2780047d8

树图思维导图提供 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bdf36fb47c4e0ceefb168107ac53dc0a

上海工商

上海工商