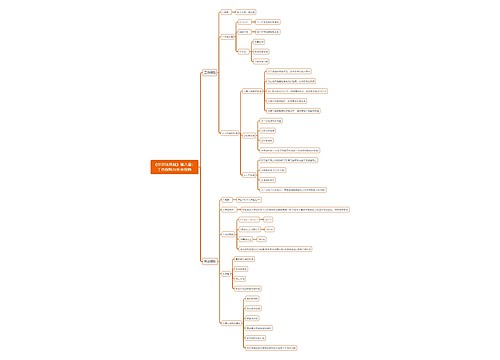

《经济法基础》第四章:增值税应纳税额的计算思维导图

本思维导图主要介绍初级会计《经济法基础》第四章税法概述及货物和劳务税法律制度知识点

树图思维导图提供 《经济法基础》第四章:增值税应纳税额的计算思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第四章:增值税应纳税额的计算思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:54d5207fa255b660be78ee39dc1ab06c

思维导图大纲

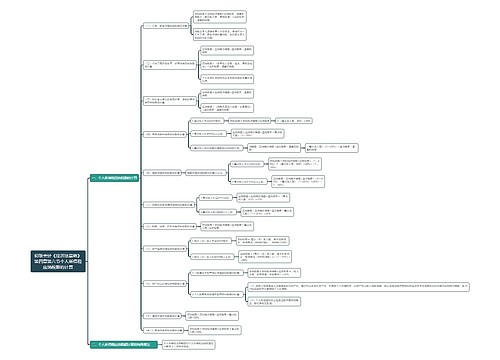

《经济法基础》第四章:增值税应纳税额的计算思维导图模板大纲

1.简易计税方法应纳税额的计算

小规模纳税人不允许抵扣进项

应纳税额=销售额*征收率=含税销售额/(1 +征收率)*征收率(3%或5%)

一般纳税人有些情形可选择简易计征,但选择后36个月内不得变更 不允许抵扣进项

①公共交通运输服务

②经认定的动漫企业为开发动漫产品提供的动漫脚本编撰等服务

③电影放映、仓储、装卸搬运、收派和文化体育

④在纳入“营改增”试点之日前取得的有形动产为标的物提供的经营租赁服务

⑤在纳入“营改增”试点之日前签订的尚未执行完毕的有形动产租赁合同

2.进口货物应纳税额的计算

进口货物应纳税额的计算公式 “小人一般 一视同仁”

应纳税额=组成计税价格*税率

①不征消费税时

组成计税价格=关税完税价格+关税

②征收消费税时

组成计税价格=关税完税价格+关税+消费税

3.应扣缴税额的计算

应扣繳税额=购买方支付的价款/(1 +税率) *税率

相关思维导图模板

树图思维导图提供 《经济法基础》第八章:工伤保险与失业保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:工伤保险与失业保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5d8a3e00f91cce27fa2d35e2780047d8

树图思维导图提供 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bdf36fb47c4e0ceefb168107ac53dc0a

上海工商

上海工商