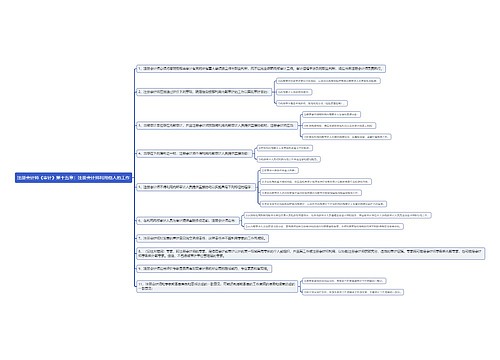

注册会计师《审计》第十三章:对舞弊和法律法规的考虑思维导图

本思维导图主要介绍注册会计师《审计》章节知识点

树图思维导图提供 注册会计师《审计》第十三章:对舞弊和法律法规的考虑思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第十三章:对舞弊和法律法规的考虑思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dd0401c38e4df8f70ff3729e27b7f664

思维导图大纲

注册会计师《审计》第十三章:对舞弊和法律法规的考虑思维导图模板大纲

1、编制虚假财务报告导致的错报涉及的主体【管理层】:

管理层通过操纵利润来影响财务报表使用者对被审计单位业绩和盈利能力的看法。

2、侵占资产导致的错报涉及的主体【员工+管理层也可能】:

①员工盗窃金额相对较小且不重要的资产。

。②侵占资产也可能涉及管理层。

3、被审计单位治理层和管理层对防止或发现舞弊负有主要责任。

(因为管理层是负责编报表的,而治理层需要负责监督报表的编制)

4、注册会计师有责任按照审计准则的规定执行审计工作,获取财务报表在整体上是否不存在由于舞弊或错误导致的重大错报的合理保证。

由于审计的固有限制,即使按照审计准则的规定恰当地计划和执行了审计工作,注册会计师也不能对财务报表整体不存在重大错报获取绝对保证。

5、如果在完成审计工作后发现舞弊导致的财务报表重大错报,特别是串通舞弊或伪造文件记录导致的重大错报,并不必然表明注册会计师没有遵守审计准则。

6、风险评估程序和相关活动:

(1)询问

(2)评价舞弊风险因素

(3)实施分析程序

(4)考虑其他信息

(5)组织项目组讨论

7、根据舞弊存在时通常伴随着的三种情况,这些风险因素可以分为以下三类:

(1)实施舞弊的动机或压力:发生舞弊的首要条件

(2)实施舞弊的机会:一般源于内部控制在设计和运行上的缺陷

(3)为舞弊行为寻找借口的能力:指存在某种态度、性格或价值观念

8、舞弊导致的重大错报风险属于需要注册会计师特别考虑的重大错报风险,即特别风险。

【舞弊属于特别风险】。

审计准则规定,在识别和评估由于舞弊导致的重大错报风险时,注册会计师应当基于收入确认存在舞弊风险的假定,评价哪些类型的收入、收入交易或认定导致舞弊风险。

9、注册会计师应当考虑在期末或接近期末实施实质性程序,来应对舞弊导致的认定层次重大错报风险。

10、如果注册会计师认为存货数量存在舞弊导致的重大错报风险,说明与存货相关的内部控制没有得到有效执行,此时应当多做实质性程序,而不是多做控制测试(因为内控无效,测再多也是做无用功)。

相关思维导图模板

树图思维导图提供 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a120706bb3854127aaeff274e96b775c

树图思维导图提供 注册会计师《审计》第七章:评估重大错报风险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第七章:评估重大错报风险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a87c0ce8d6bade79705391aee40d5cba

上海工商

上海工商