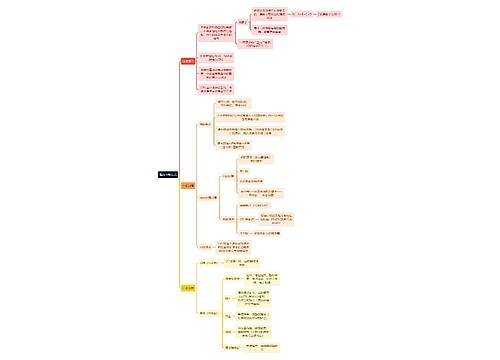

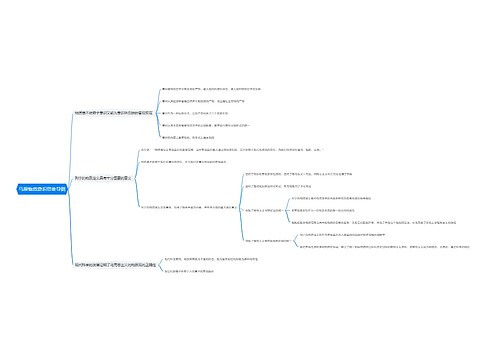

刑法 犯罪论思维导图

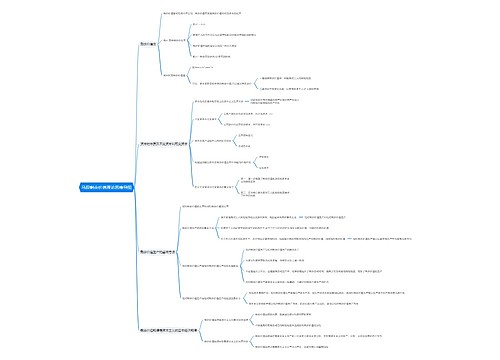

本章节讲述了 犯罪论的知识点,主要内容包括犯罪的定义和关于“免于刑事处罚”以及关于“不追究刑事责任”

树图思维导图提供 刑法 犯罪论思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 刑法 犯罪论思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c46d1c4ee33018c6f98007378693cdc2

思维导图大纲

犯罪论思维导图模板大纲

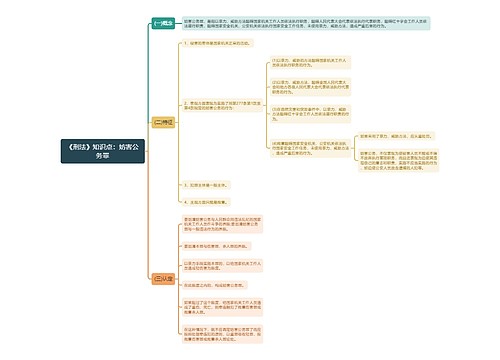

犯罪的定义

中国《刑法》第13条规定:“一切危害国家主权、领土完整和安全,分裂国家、颠覆人民民主专政的政权和推翻社会主义制度,破坏社会秩序和经济秩序,侵犯国有财产或者劳动群众集体所有的财产,侵犯公民私人所有的财产,侵犯公民的人身权利、民主权利和其他权利,以及其他危害社会的行为,依照法律应当受刑罚处罚的,都是犯罪,但是情节显著轻微危害不大的,不认为是犯罪。”

犯罪的概念包含三个方面的内容

形式上:犯罪必须是违反刑法的行为,具有刑事违法性。任何行为,只要不违背刑法,都不是犯罪。

实质上:犯罪是危害社会的行为,具有社会危害性。并且,社会危害性必须达到比较严重的程度才可以犯罪论处,如仅有轻微社会危害性,不构成犯罪。

后果上:犯罪是应当受到刑罚处罚的行为,具有应受刑罚惩罚性。应受处刑罚惩罚性将犯罪和刑罚联系到了一起。犯罪是刑罚的前提,刑罚是犯罪的应然后果。然而,应受惩罚性并不意味着有罪必罚,而是有罪应罚。

关于“免于刑事处罚”

概念

有时行为人的行为已经达到犯罪的标准,但有自首、立功等从宽情节,也可免于刑事处罚。“不构成犯罪”就不是犯罪,但“免于刑事处罚”的行为依然属于犯罪行为。

关于“不追究刑事责任”

概念

刑法中还有两处使用了“不予追究刑事责任”的表述,其实质等同于“不构成犯罪”,而非“免于处罚”。

内容

中华人民共和国公民在中华人民共和国领域外犯本法规定之罪的,适用本法,但是按本法规定的最高刑为3年以下有期徒刑的,可以不予追究。(《刑法》第7条第1款,属人管辖的例外)

有(逃税犯罪)行为,经税务机关依怯下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任;但是,5年内因逃避缴纳税款受过刑事处罚,或者被税务机关给予2次以上行政处罚的除外。(《刑法》第201条第4款,逃税初犯不追责)

相关思维导图模板

树图思维导图提供 服装概论面向岗位 在线思维导图免费制作,点击“编辑”按钮,可对 服装概论面向岗位 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a6572a359960d97cd7b598ce530c1620

树图思维导图提供 GenerativeAI-DrivenDigitalTwinforMobileNetworks 在线思维导图免费制作,点击“编辑”按钮,可对 GenerativeAI-DrivenDigitalTwinforMobileNetworks 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d62506077a8b368e7b1f04f104d70aba

相关思维导图专辑

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商