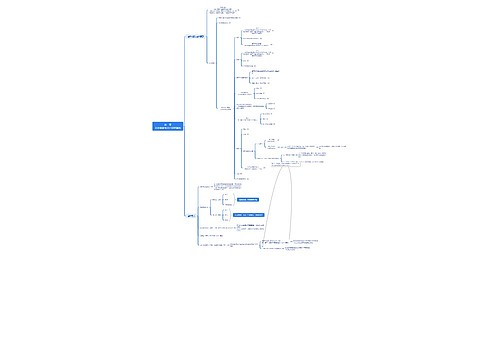

财务会计知识OI思维导图

OI主要包括三个部分

树图思维导图提供 财务会计知识OI思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 财务会计知识OI思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d5ea47a08b6b7e49b3a1b7e7b5c6de31

思维导图大纲

OI思维导图模板大纲

含义

根法律法规规定或惯例,在含有已审财报的文件中包除已审财报和AR外的FD和非FD

内容

两层经营报告、财务数据摘要、财务比率、计划性资本支出等

重大 不一致

定义

OI与已审财报中信息相矛盾(数据和文字表述/项目的编制基础/数据影响的解释)

措施

一般原则

如在阅读OI时发现重大不一致,应当确定已审财报或OI是否需修改

情形

可能需修已审财报或需修改OI,还有可能二者皆修

需修已审财报而mng拒绝修

在AR中发表非无保

需修OI而 mng拒绝修

应就该事项与治理层进行沟通

AR中增加其他事项段,说明重大不一致/拒绝提交AR/解约

出于谨慎考虑应当征询法律意见

需修已审财报

区分不同时段识别的事实采取相应措施

需修OI且 mng同意修

A 应据具体情况实施必要的AP

A 可能含评价mng采取的措施以确保收到之前公布财报,AR,OI人员均被告知作出的修改

需修OI拒绝修

应将对OI的疑虑告知治理层,并采取适当的进一步措施,包括征询法律意见

对事实 的重错

定义

OI中对与已审财报所反映事项不相关信息作出的不正确陈述/列报.其可能损害含有已审财报文件可信性

特征

与财报所反映事项不相关+uua对OI作出了不正确的陈述或列报

措施

与mng讨论

OI由mng负责披露,其对OI内容了解与认识通常应比较全面、深入

与其讨论有助于cpa分析,判断OI是否确实存在着对事实的重错

讨论目的在于解除对OI中可能存在着对事实的重错的疑虑

认为存在 明显重错

提请mng咨询其法律顾问等有资格第三方意见,cpa应考虑其收到的咨询意见

讨论后仍未能消疑,应提请其向法顾等专人士咨询,以确定OI中是否确实存在及影响程度

利用咨意时,应对其依据及方法适当合理性必要研究和评价,因其直接影响到咨询结果适当

确定有重错

应当将对OI疑虑告知治理层,并采取适当的进一步措施

征询法律意见, 是否不出具AR或解约

相关思维导图模板

树图思维导图提供 会计要素与会计核算基础 在线思维导图免费制作,点击“编辑”按钮,可对 会计要素与会计核算基础 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:36980b913b801a478618bc9cb5c68f72

树图思维导图提供 财务会计和财务报表分析 在线思维导图免费制作,点击“编辑”按钮,可对 财务会计和财务报表分析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c658a5f3b3ff3eab17c3c60c42ef34e2

上海工商

上海工商