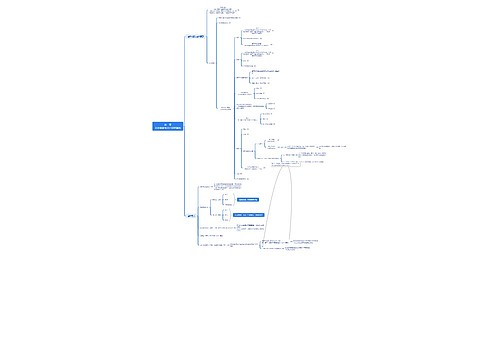

财务会计知识审计报告思维导图

审计报告主要包括三个部分

树图思维导图提供 财务会计知识审计报告思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 财务会计知识审计报告思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:49ae6082fa85c588dbb01e390cd1e4c7

思维导图大纲

审计报告思维导图模板大纲

AO形成 和AR类型

标准AR

无说明段/强调事项段/其他事项段/其他any修饰性用语的无保留意见AR

非标AR

带强调事项段/其他事项段的无保留意见的AR和非无保留意见的AR

EM段

AR一段落,提及已在财报中恰当列披事项,据cpa职判其对使用者理解财报至关重要

其他事项段

AR一段落,提及未在财报中列披事项,据cpa职判其与使用者理解AW/cpa责任/AR相关

基本内容

9大 基素

1-标题+2-收件人+3-引言段+4-mng责任段+5-cpa责任段

6-审计意见段+7-签名和盖章+8-名称、地址和盖章+9-报告日期

AR日期

不应早于获取充适AE,并在此基础上对财报形成AO的日期

AR日期 应考虑

整套财报的all报表(包括相关附注)已编制完成

uua董事会/mng/类似机构已经认可其对财报负责

AR日期 的确定

正式签署AR前,通常把AR草稿和已审财报草稿一同提交给mng

如mng批准并签署已审财报,cpa即可签署AR

比较信息

含义 与类别

包含于财报中的,符合适用标准、与一个或多个以前期间相关的金额和披露

含对应数据(上期金额和披露,无需在AR中提及)+比较财报(如经审计,将在AR中提及)

对MI的 审计责任

在对财报发表AO时,应考虑MI对AO的影响

审计 目标

获充适AE,确定在财报中包含的MI是否在all重大方面按适用标准有关MI要求列报

按照cpa报告责任出具AR

mi重错

上期存重错虽经审计,但因未发现未发表非无保,本期财报中的MI未作更正

重错

上期财报存在重错,该财报未经cpa审计,MI未作更正

重错,未经审计

上期财报不存在重错,但MI与上期财报存在重大不一致,由此导致重错

重大不一致

上期不存在重错,但某些特殊情形下,MI未按照会准和相关会制要求恰当重述

未恰当重述

上期重 错AP

如上期未经更正也未重新出具AR,且MI未经恰当重述和充披,应对本期出具非无保留意见的AR,说明MI对本期的影响

如上期财报已经更正,并已重新出具AR,应当获取充适的AE,确定MI与更正的财报是否一致

相关思维导图模板

树图思维导图提供 会计要素与会计核算基础 在线思维导图免费制作,点击“编辑”按钮,可对 会计要素与会计核算基础 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:36980b913b801a478618bc9cb5c68f72

树图思维导图提供 财务会计和财务报表分析 在线思维导图免费制作,点击“编辑”按钮,可对 财务会计和财务报表分析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c658a5f3b3ff3eab17c3c60c42ef34e2

上海工商

上海工商