笔灵AI论文写作三步搞定,GO>>

财务会计知识合同成本思维导图

免费下载

免费使用文件

Chihiro 浏览量:32022-11-15 18:11:54

已被使用0次

合同成本主要包括四个方面

树图思维导图提供 财务会计知识合同成本思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 财务会计知识合同成本思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e22f9b0fdb337758989acbcd486852ff

思维导图大纲

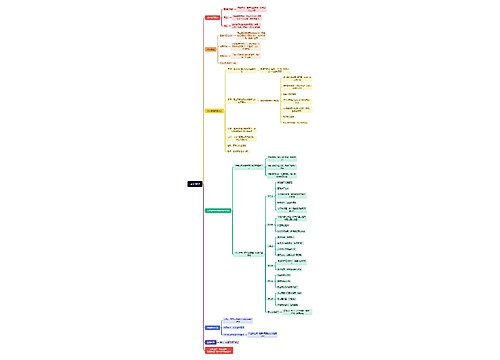

合同成本思维导图模板大纲

合同履约成本

资本化三条件

该成本一份当前或预期取得的与合同直接相关

直接人工

直接材料

制造费用或类似费用

明确由客户承担的成本

该成本增加企业未来用于履行履约义务的资源

该成本预期能收回

费用化四内容

管理费用

非正常消耗的料工费

支出与企业过去履约活动相关

无法区分尚未与已履行义务的支出

合同取得成本

预期能收回的增量成本:资本化

销售佣金

除预期能收回的增量成本之外的其他支出:费用化

无论是否取得合同均会发生的差旅费、投标费、为准备投标资料发生的相关费用等

企业因现有合同续约或发生合同变更需支付的额外佣金

合同成本的资产摊销和减值

资产摊销

合同履约成本摊销计营业成本

合同取得成本摊销计费用

资产减值

计提

计提减值准备的金额=合同成本账面价值-可变现净值

可变性净值=预期能取得剩余对价-估计要发生的成本及税费

可转回

上述反向

财务报表项目列示

合同履约成本

初始确认时摊销期限不超过一年,列示为存货

初始确认时摊销期限在一年以上,列示为其他非流动资产

合同取得成本

初始确认时摊销期限不超过一年,列示为其他流动资产

初始确认时摊销期限在一年以上,列示为其他非流动资产

上海工商

上海工商