笔灵AI论文写作三步搞定,GO>>

财务会计知识沟通处理思维导图

免费下载

免费使用文件

Chihiro 浏览量:52022-11-15 18:09:58

已被使用0次

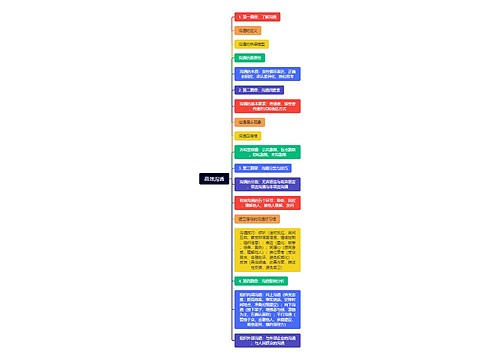

沟通和处理程序主要包括两大部分

树图思维导图提供 财务会计知识沟通处理思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 财务会计知识沟通处理思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9358579c8d29083f19c56c3228bd9e76

思维导图大纲

沟通和处理程序思维导图模板大纲

识别和 评估中风

A RP施加支配性影响情形

RP否决两层作出的重大经营决策

否决决策权

重大交易需经RP的最终批准

重大交易决策权

对RP提出的业务建议,两层未曾或很少进行讨论

听从业务建议

对涉及RP(或与RP关系密切的家庭成员)的交易,极少进行独立复核和批准

存在A时,可能表明存在 舞弊特别风险情形

异常频繁变更高管或专业顾问,可能表明UUA为RP谋取利益而从事不道德/虚假交易

利用中间机构从事商业理由难判断重大交易,可能表明RP通过控制中间机构从中获利

有AE显示RP过度干涉/关注会政选择/重大会估作出,可能表明有虚假财务报告

评价会计 处理和披 露及其他AP

评价会 处和披露

识别出RP关系及交易是否已按照适用财报编制基础得到恰当会处和披露

恰当处理

RP关系及交易是否导致财报未实现公允反映

财报公允

其他AP

获取书面声明 适用标准对RP有规定

已向CPA披露了全部已知的RP名称和特征,RP关系及其交易

已按适用标准规定,对RP关系及交易进行了恰当的会处和披露

与治理层沟通

mng有/无意未向cpa披露RP关系或重大RP交易

mng未披露RP

识别出的未经适当授权和批准的,可能产生舞弊嫌疑的重大RP交易

舞弊RP交易

cpa与mng在按照适用标准的规定披露重大RP交易方面存在分歧

意见分歧

违反适用的法律法规有关禁止或限制特定类型RP交易的规定

违法/限制交易

在识别uua最终控制方时遇到的困难

识别出UUA最终控制方遇到的困难

上海工商

上海工商