笔灵AI论文写作三步搞定,GO>>

财务会计知识实质性程序思维导图

免费下载

免费使用文件

Chihiro 浏览量:32022-11-15 18:28:24

已被使用0次

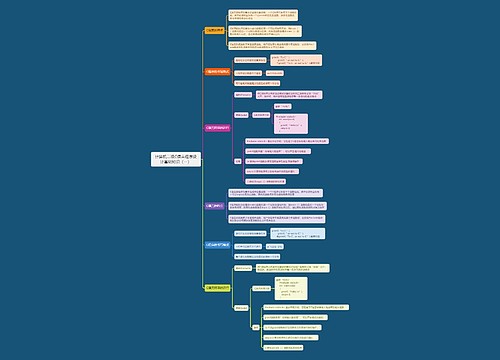

实质性程序主要包括三个部分

树图思维导图提供 财务会计知识实质性程序思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 财务会计知识实质性程序思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f7ca2603a634dd26518de6776df049e4

思维导图大纲

实质性程序思维导图模板大纲

含义和要求

含义

用于发现认定层重大错报AP:DT+实质性分析程序

要求

原则要求

无论评估中风高低,都应实施

针对特别风险实施考虑

评估认定层风险为特别风险,专门针对它实施实质性AP

仅实施实质性程序,应使用DT或结合分析程序

时间

期中实施应考虑

控制环境及相关控制+实施AP所需信息在期中之后可获得性

实质性AP目的+评估的中风

特定交易或账户余额及相关认定性质+针对剩余期间能否通过实质性AP或综合CT降低期末存在错报而未被发现风险

期中AE考虑

期中实施AP,应针对剩余期间实施进一步AP或综合CT,以期将期中结论合理延伸至期末

拟将期中结论延伸至期末,应考虑针对剩余期间仅实施实质性AP是否足够,若不足够,针对剩余期间实施CT或期末测试

对于舞弊导致的中风,UUA存在故意错报或操作的可能性,更应慎重考虑将期中结论延伸至期末

以前AE考虑

以前AE和相关事项未发发生重大变动+拟利用时应本期实施AP,确定这些AE是否具备持续相关性

范围

实质性AP范围考虑因素

评估的认定层次中风+实施CT的结果

DT范围考虑因素

样本量角度+选样方法有效性

实质性分析对可容忍偏差考虑

可容忍差异越大,范围越小+确定可容忍时,考虑各类交易、账户余额和披露及相关认定重要性和计划保证水平

上海工商

上海工商