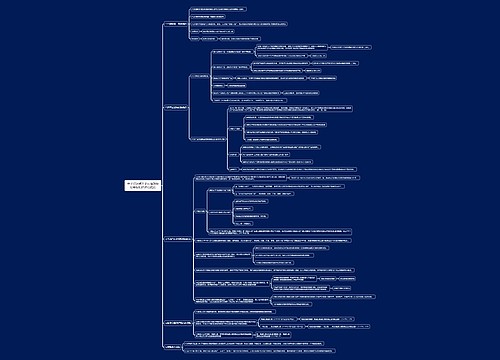

会计知识点城市维护建设的基本规定思维导图

本思维导图总结税务师税法一知识点城市维护建设的基本规定

树图思维导图提供 会计知识点城市维护建设的基本规定思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点城市维护建设的基本规定思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d4971c1c31e17ca6a19116d6c58d5cf3

思维导图大纲

会计知识点城市维护建设的基本规定思维导图模板大纲

(一)征税范围

城市维护建设税的征税范围比较广,具体包括城市市区、县城、建制镇,以及税法规定征收“增值税、消费税”的其他地区。

(二)纳税人

在征税范围内从事工商经营,并缴纳增值税、消费税的单位和个人,包括外商投资企业和外国企业及外籍个人(2010年12月1日起)。

个体商贩及个人在集市上出售商品,对其征收临时经营的增值税,是否同时按其实缴税额征收城市维护建设税,由省、自治区、直辖市人民政府根据实际情况确定。

(三)税率(7%、5%、1%)

1.一般规定

市区

7%

县城、镇

5%

不在市、县城、镇

1%

开采海洋石油的中外合作油(气)田所在地在海上

1%

中国铁路总公司

5%

2.特殊规定

县政府设在城市市区

其在市区办的企业,适用市区的规定税率

纳税人所在地为工矿区

应根据行政区划分别按照7%、5%、1%的税率纳税

撤县建市后

纳税人所在地在市区的,城市维护建设税适用税率为7%;

纳税人所在地在市区以外其他镇的,城市维护建设税适用税率仍为5%

由受托方代收、代扣增值税、消费税的单位和个人

纳税人缴纳增值税、消费税所在地的规定税率

流动经营等无固定纳税地点

纳税人缴纳增值税、消费税所在地的规定税率

(四)计税依据

纳税人实际缴纳的消费税、增值税税额。

【提示】

1.城市维护建设税的计税依据不含滞纳金和罚款。

2.享受增值税期末留抵退税政策的集成电路企业,其退还的增值税期末留抵税额应在计税依据中扣除。

3.中外合作油气田开采的原油、天然气,按规定缴纳增值税后,以合作油气田缴纳的增值税税额为依据。

(五)减税、免税

1.海关对进口产品代征增值税、消费税的,不征收城市维护建设税。

2.对由于减免增值税、消费税而发生的退税,同时退还已纳的城市维护建设税,但对出口产品退还增值税、消费税的,不退还已缴纳的城市维护建设税;生产企业当期免抵的增值税税额,分别按规定的税(费)率征收城市维护建设税及教育费附加。

3.对国家石油储备基地第一期项目建设过程中涉及的城市维护建设税、教育费附加予以免征。

4.对新办的商贸企业(从事批发、批零兼营以及其他非零售业务的商贸企业除外),当年新招用下岗失业人员达到职工总数30%(含)以上,并与其签订1年以上期限劳动合同的,经劳动保障部门认定,税务机关审核,3年内免征城市维护建设税、教育费附加。

5.对下岗失业人员从事个体经营(除建筑业、娱乐业以及广告业、桑拿、按摩、网吧、氧吧外)的,自领取税务登记证之日起,3年内免征城市维护建设税、教育费附加。

6.为支持国家重大水利工程建设,对国家重大水利工程建设基金自2010年5月25日起免征城市维护建设税。

7.对自主就业退役士兵从事个体经营的,在3年内按每户每年8000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。对持《就业创业证》或《就业失业登记证》的人员从事个体经营的,在3年内按每户每年8000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。

8.税法规定对纳税人减免增值税、消费税时,相应也减免城市维护建设税;对增值税、消费税实行先征后返、先征后退、即征即退办法的,除另有规定外,对随增值税、消费税附征的城市维护建设税和教育费附加,一律不予退(返)还。

(六)应纳税额的计算

应纳税额=(实纳增值税税额+实纳消费税税额)×适用税率

(七)征收管理

1.纳税人直接缴纳增值税、消费税,在缴纳增值税、消费税地缴纳城市维护建设税。

2.代扣代缴的纳税地点:代征、代扣、代缴“两税”的,同时代征、代扣、代缴城市维护建设税,如果没有代扣城市维护建设税的,应由纳税单位或个人回到其所在地申报纳税。

3.对中国铁路总公司的分支机构预征1%增值税所应缴纳的城市维护建设税和教育费附加,由中国铁路总公司按季向北京市国家税务局缴纳。

相关思维导图模板

树图思维导图提供 会计知识点准予从销项税额中抵扣的进项税额思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点准予从销项税额中抵扣的进项税额思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:501923e9f8b6935c74a782468ba374a8

树图思维导图提供 会计知识点计算应纳税额的时间界定思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点计算应纳税额的时间界定思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e201f8a6f7c2fada35d28a89d1d24e9b

上海工商

上海工商