会计知识点跨境电子商务零售进口税收政策思维导图

本思维导图总结税务师税法一知识点跨境电子商务零售进口税收政策

树图思维导图提供 会计知识点跨境电子商务零售进口税收政策思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点跨境电子商务零售进口税收政策思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c7c49b248618e6a34bd24ec80b188eea

思维导图大纲

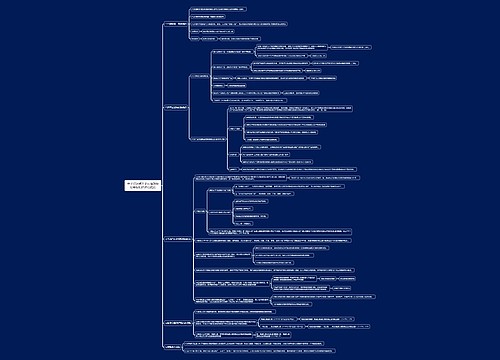

会计知识点跨境电子商务零售进口税收政策思维导图模板大纲

纳税人与扣缴义务人

1.纳税人:

购买跨境电子商务零售进口商品的个人。

2.代收代缴义务人:

电子商务企业、电子商务交易平台企业或物流企业。

完税价格

实际交易价格(包括货物零售价格、运费和保险费)

税率

1.限值以内:

单次交易限值为人民币5000元,个人年度交易限值为人民币26000元。

(1)进口关税:0%(限值以内进口)。

(2)进口增值税、消费税:法定应纳税额的70%征收。

2.超过限值:

超过单次限值、累加后超过个人年度限值的单次交易,以及完税价格超过5000元限值的单个不可分割商品,均按照一般贸易方式全额征税。

其他规定

1.跨境电子商务零售进口商品自海关放行之日起30日内退货的,可申请退税,并相应调整个人年度交易总额。

2.跨境电子商务零售进口商品购买人(订购人)的身份信息应进行认证;未进行认证的,购买人(订购人)身份信息应与付款人一致。

注

自2016年4月8日起,跨境电子商务零售进口商品按照货物征收关税和进口环节增值税、消费税。(进口三税)

相关思维导图模板

树图思维导图提供 会计知识点准予从销项税额中抵扣的进项税额思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点准予从销项税额中抵扣的进项税额思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:501923e9f8b6935c74a782468ba374a8

树图思维导图提供 会计知识点计算应纳税额的时间界定思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点计算应纳税额的时间界定思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e201f8a6f7c2fada35d28a89d1d24e9b

上海工商

上海工商