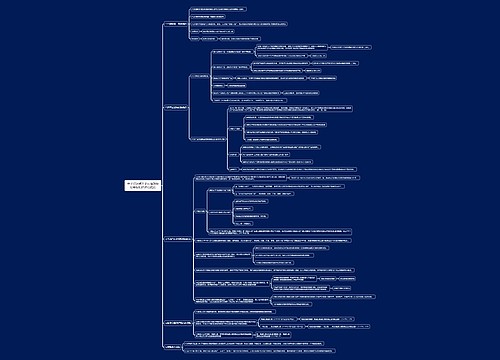

会计知识点进口应税消费品的基本规定思维导图

本思维导图总结税务师税法一知识点进口应税消费品的基本规定

树图思维导图提供 会计知识点进口应税消费品的基本规定思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点进口应税消费品的基本规定思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8f29335151581654563dd78e65334a3d

思维导图大纲

会计知识点进口应税消费品的基本规定思维导图模板大纲

纳税人

进口或代理进口应税消费品的单位和个人

课税对象

进口应税消费品总值

税率

同国内

进口应税消费品组成计税价格

从价定率

应纳税额=组成计税价格×消费税税率

组成计税价格=(关税完税价格+关税)÷(1-消费税税率)

从量定额

应纳税额=应税消费品数量×消费税单位税额

复合计税

应纳税额=应税消费品数量×消费税单位税额+组成计税价格×消费税税率

组成计税价格=(关税完税价格+关税+进口数量×消费税定额税率)÷(1-比例税率)

征收管理

1.进口的应税消费品,于报关进口时缴纳消费税;

2.进口的应税消费品的消费税由海关代征;

3.进口的应税消费品,由进口人或者其代理人向报关地海关申报纳税;

4.纳税人进口应税消费品,应当自海关填发海关进口消费税专用缴款书之日起15日

相关思维导图模板

树图思维导图提供 会计知识点准予从销项税额中抵扣的进项税额思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点准予从销项税额中抵扣的进项税额思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:501923e9f8b6935c74a782468ba374a8

树图思维导图提供 会计知识点计算应纳税额的时间界定思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点计算应纳税额的时间界定思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e201f8a6f7c2fada35d28a89d1d24e9b

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商