笔灵AI论文写作三步搞定,GO>>

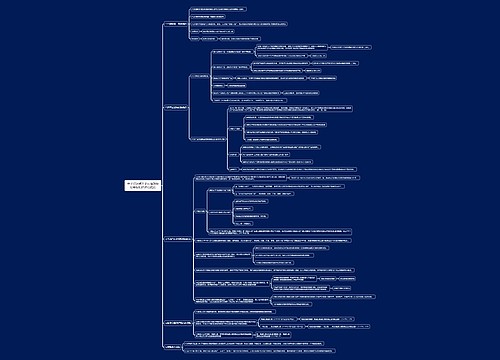

会计知识点卷烟批发环节的消费税思维导图

免费下载

免费使用文件

原来是y 浏览量:62022-08-19 12:46:18

已被使用1次

本思维导图总结税务师税法一知识点卷烟批发环节的消费税

树图思维导图提供 会计知识点卷烟批发环节的消费税思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点卷烟批发环节的消费税思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e7e46adc10e881761654c22df5e635b6

思维导图大纲

会计知识点卷烟批发环节的消费税思维导图模板大纲

纳税人

境内从事卷烟批发业务的单位和个人

(1)纳税人销售给纳税人以外的单位和个人的卷烟于销售时纳税

(2)纳税人(批发商)之间销售的卷烟不缴纳消费税

征收范围

批发销售的所有牌号规格的卷烟

计税依据

批发卷烟的销售额(不含增值税)、销售数量

税率

11%加0.005元/支

税额计算

应纳消费税=销售额×11%+销售数量×单位税额

(1)纳税人应将卷烟销售额与其他商品销售额分开核算,未分开核算的,一并征收消费税

(2)卷烟消费税在生产和批发两个环节征收后,批发企业在计算纳税时不得扣除已含的生产环节的消费税税款

纳税地点

卷烟批发企业的机构所在地

总机构与分支机构不在同一地区的,由总机构申报纳税

查看更多

相关思维导图模板

免费使用模版

树图思维导图提供 会计知识点准予从销项税额中抵扣的进项税额思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点准予从销项税额中抵扣的进项税额思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:501923e9f8b6935c74a782468ba374a8

免费使用模版

树图思维导图提供 会计知识点计算应纳税额的时间界定思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点计算应纳税额的时间界定思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e201f8a6f7c2fada35d28a89d1d24e9b

上海工商

上海工商