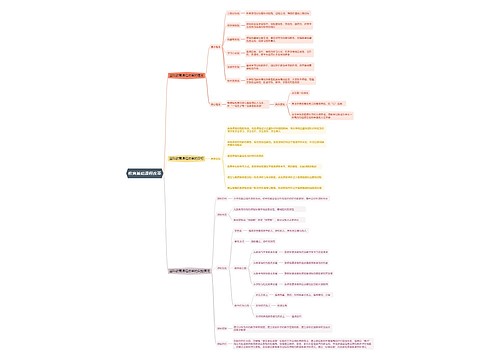

偿债能力分析脑图思维导图

短期和长期偿债能力分析内容讲解

树图思维导图提供 偿债能力分析脑图 在线思维导图免费制作,点击“编辑”按钮,可对 偿债能力分析脑图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e896df89afaa5792e946d996d4638415

思维导图大纲

偿债能力分析思维导图模板大纲

短期偿债能力分析

短期偿债能力静态分析

流动比率

流动比率=流动资产/流动负债*100%

速动比率

速动比率=(流动资产-存货)/流动负债*100%

现金比率

现金比率=货币资金/流动负债*100%

现金比率=(现金+现金等价物)/流动负债*100%

短期偿债能力动态分析

企业支付能力系数

期末支付能力系数=期末货币资金金额/逾期未付款项数额*100%

近期支付能力系数=近期能够使用来支付的资金/近期需要支付的各种款项*100%

现金到期债务比率

现金到期债务比率=经营活动现金流量净额/本期到期债务

短期偿债能力行业分析

现金流动负债比率

现金流动负债比率=经营活动现金流量净额/平均流动负债

速动资产够用天数

速动资产够用天数=速动资产/预计每天营业所需的现金支出

长期偿债能力分析

资产规模对长期偿债能力影响分析

资产负债率和有形资产负债率的计算

资产负债率

资产负债率=负债总额/资产总额*100%

有形资产负债率

有形资产负债率=负债总额/(资产总额-无形资产)*100%

有形资产债务率=负债总额/有形资产总额

有形资产总额=资产总额-(无形资产+递延所得税资产+长期待摊费用)

股东权益比率和权益乘数的计算

股东权益比率

股东权益比率=股东权益总额/资产总额*100%

股东权益比率=1-资产负债率

权益乘数

权益乘数=资产总额/股东权益总额

权益乘数=1/ (1-资产负债率)

权益乘数=1+产权比率

产权比率(净资产负债率) 的计算

产权比率=负债总额/股东权益总额*100%

产权比率=资产负债率/ (1-资产负债率)

净资产负债率=负债总额/所有者权益总额*100%

有形净值债务率

有形净值负债率=负债总额/(净资产-无形资产) *100%

有形净值债务率=负债总额/(股东权益-无形资产净值)*100%

资产负债率、产权比率和权益乘数三者之间的关系

资产负债率+1/权益乘数=1

权益乘数-产权比率=1

1/资产负债率-1/产权比率=1

固定长期适合率和固定资产与非流动负债比率

固定长期适合率

固定长期适合率=固定资产净值/(股东权益总额+非流动负债总额) *100%

固定长期适合率和固定资产与非流动负债比率的计算

固定资产与非流动负债比率=固定资产净值/非流动负债总额

资产非流动负债率的计算

资产非流动负债率=非流动负债总额/资产总额*100%

有形资产非流动负债率=非流动负债总额/{有形资产总额(资产总额-无形资产) }*100%

非流动负债营运资金比率的计算

非流动负债营运资金比率=(流动资产-流动负债) /非流动负债*100%

盈利能力对长期偿债能力影响分析

销售利息比率

销售利息比率=利息费用/营业收入*100%

已获利息倍数

已获利息倍数=(利润总额+利息支出) /利息支出

利息保障倍数=息税前利润/利息支出总额*100%

补充

债务本息保证倍数=息税前利润/{利息费用+年度还本额/(1-所得税税率) }

债务本息保证倍数=(息税前营业利润+折旧) /{利息+本金额/ (1-所得税税率) }

固定费用保证倍数=息税前利润/{利息+租金+优先股利/(1-所得税税率) +偿债基金/ (1-所得税税率) }

固定费用保障倍数=(息税前营业利润+折旧+租赁费用) /{利息总额+租赁费用+本金额/(1-所得税税率) }

现金流量长期偿债能力影响分析

到期债务本息偿付比率

到期债务本息偿付比率=经营活动现金流量净额/本期到期债务本息*100%

强制性现金支付比率

强制性现金支付比率=现金流入总量/ (经营活动现金流出量+偿还到期本息付现) *100%

现金债务总额比率

现金债务总额比率=经营活动现金流量净额/负债平均余额*100%

利息现金流量保证倍数

利息现金流量保证倍数=经营活动现金流量净额/利息费用

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 销售经理半年规划 在线思维导图免费制作,点击“编辑”按钮,可对 销售经理半年规划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e614d6bcf03e9318109240a18697c5d1

上海工商

上海工商