2018中级会计职称经济法第六章第三节:营业税改增值税制度思维导图

听说2018年中级会计职称考试要卡通过率?【政策解读】中级会计职称考试的这几大变化,你一定要提前知晓第三节 营业税改增值税制度一、“营改增”试点纳税人及其认定(一)试点纳税人在中华人民共和国境内销售服...《2018中级会计职称经济法第六章第三节:营业税改增值税制度》由树图网中级会计师考试网发布。

树图思维导图提供 2018中级会计职称经济法第六章第三节:营业税改增值税制度 在线思维导图免费制作,点击“编辑”按钮,可对 2018中级会计职称经济法第六章第三节:营业税改增值税制度 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:51c3b8719fd28290b7ea34dd7ae1e7ae

思维导图大纲

2018中级会计职称经济法第六章第三节:营业税改增值税制度思维导图模板大纲

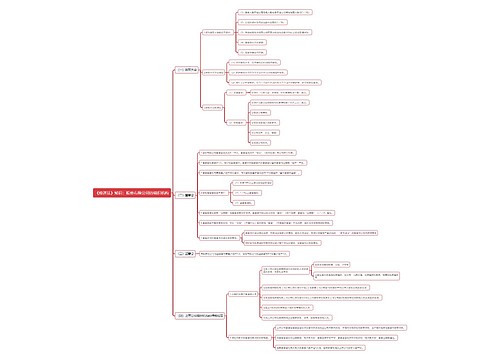

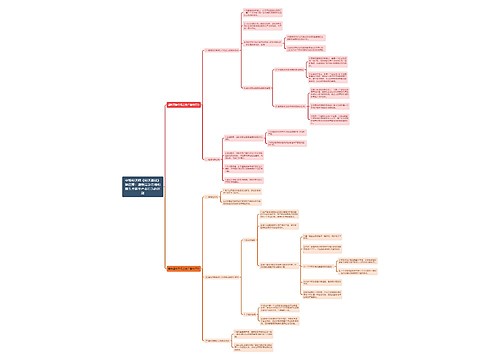

第三节 营业税改增值税制度

一、"营改增"试点纳税人及其认定

(一)试点纳税人

在中华人民共和国境内销售服务、无形资产或者不动产(以下称"应税行为")的单位和个人,为增值税纳税人。试点纳税人分为一般纳税人和小规模纳税人。

(二)试点一般纳税人的认定标准

应税行为的年应征增值税销售额(以下称"应税销传额")超过500万元的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人。

年应税销售额超过规定标准的其他个人不属于一般纳税.人。年应税销售额超过规定标准但不经常发生应税行为的单位和个体丁l商户可选择按照小规模纳税人纳税年应税销售额未超过规定标准的纳税人,会计核算健全,能够提供准确税务资料的,可以向主管税务机关办理一般纳税人资格登记,成为一般纳税人。会计核算健全,是指能够按照国家统一的会计制度规定设置账簿,根据合法、有效凭证核算。

符合一般纳税人条件的纳税人,应当向主管税务机关办理一般纳税人资格登记。除国家税务总局另有规定外,一经登记为一般纳税人后,不得转为小规模纳税人。

二、"营改增"试点的应税范围

(一)交通运输服务

交通运输服务,是指使用运输工具将货物或者旅客送达目的地,使其空间位置得到转移的业务活动:包括:陆路运输服务、水路运输服务、航空运输服务和管道运输服务。

(二)邮政服务

邮政服务,是指中国邮政集团公司及其所属邮政企业提供邮件寄递、邮政汇兑、机要通信和邮政代理等邮政基本服务的业务活动。包括邮政普遍服务、邮政特殊服务和其他邮政服务。

(三)电信服务

电信服务,是指利用有线、无线的电磁系统或者光电系统等各种通信网络资源,提供语音通话服务,传送、发射、接收或者应用图像、短信等电子数据和信息的业务活动、包括基础电信服务和增值电信服务。

(四)建筑服务

建筑服务,是指各类建筑物、构筑物及其附属设施的建造、修缮、装饰,线路、管道、设备、设施等的安装以及其他工程作业的业务活动。包括工程服务、安装服务、修缮服务、装饰服务和其他建筑服务。

(五)金融服务

金融服务,是指经营金融保险的业务活动。包括贷款服务、直接收费金融服务、保险服务和金融商品转让。

(六)现代服务

现代服务,是指围绕制造业、文化产业、现代物流产业等提供技术性、知识性服务的业务活动。包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、租赁服务、鉴证咨询服务、广播影视服务、商务辅助服务和其他现代服务。

(七)生活服务

生活服务,是指为满足城乡居民II常生活需求提供的各类服务活动〔包括文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务和其他生活服务。

(八)销售无形资产

销售无形资产,是指转让无形资产所有权或者使用权的业务活动。无形资产,是指不具实物形态,但能带来经济利益的资产,包括技术、商标、著作权、商誉、自然资源使用权和其他权益性无形资产。

(九)销售不动产

销售不动产,是指转让不动产所有权的业务活动。不动产,是指不能移动或者移动后会引起性质、形状改变的财产,包括建筑物、构筑物等。

(十)应税范围的特殊规定

1.下列情形视同销售服务、无形资产或者不动产:

(1)单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。

(2)单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。

(3)财政部和国家税务总局规定的其他情形。

2.销售服务、无形资产或者不动产,是指有偿提供服务、有偿转让无形资产或者不动产,但属于下列非经营活动的情形除外:

(1)行政单位收取的同时满足规定条件的政府性基金或者行政事业性收费。

(2)单位或者个休工商户聘用的员工为本单位或者雇主提供取得工资的服务。

(3)单位或者个体工商户为聘用的员工提供服务。

(4)财政部和国家税务总局规定的其他情形。

3.不属于在境内销售服务或者无形资产的情形。

三、"营改增"试点的税率

(一)税率

1提供有形动产租赁服务,税率为17% ,

2.提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为11%

3.以上两项以外的税率为6%

4.境内单位和个人发生的跨境应税行为,税率为零,具体范围由财政部和国家税务总局另行规定。

(二)征收率

增值税征收率为3%,适用于小规模纳税人以及一般纳税人适用简易方法计税的特定项目,如公共交通运输服务、电影放映服务、仓储服务、装卸搬运服务和收派服务等。

(三)提供适用不同税率或者征收率的应税服务

纳税人提供适用不同税率或者征收率的应税服务,应当分别核算适用不同税率或者征收率的销售额;未分别核算的,从高适用税率。

四、"营改增"试点的应纳税额计算

(一)计税方法

1.一般计税方法。

般计税方法的应纳税额,是指兴期销项税额抵扣当期进项税额后的余额。

应纳税领=当期梢项税额-当期进项税额

计税销售额=(取得的全部含税价款和价外费用-支付给其他单位或个人的含税价款)

÷(1+对应征税应税服务适用的增值税税率或征收率)

当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣

2.简易计税方法:

简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额。

应纳税领=销售额x征收率

计税销售额=(取得的全部含税价款和价外费用-支付给其他单位或个人的含税价款)÷(1+征收率)

(二)进项税额

1.‘营改增’,试点准一抵扣的进项税额。

2."营改增"试点不得抵扣的进项税额。

3.中华人民共和国通用税收缴款书。

五、"营改增"试点的税收优惠

(一)零税率

中华人民共和国境内的单位和个人提供的国际运输服务;航天运输服务;向境外单位提供的完全在境外消费的服务以及财政部和国家税务总局规定的其他服务。

(二)免税

(三)即征即退

(四)增值税应税服务税收优惠的管理规定

备考中级会计很煎熬,我们还为你准备了以下优质干货:

2018年中级会计职称考试教材变化大吗?

相关思维导图模板

树图思维导图提供 第六章 群体传播与组织传播_副本 在线思维导图免费制作,点击“编辑”按钮,可对 第六章 群体传播与组织传播_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1672f555831e7d9a3bb2cf2fb792cb49

树图思维导图提供 增值税的税收筹划 在线思维导图免费制作,点击“编辑”按钮,可对 增值税的税收筹划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6108318eefb11bb4657091da8a3ed882

上海工商

上海工商