2018中级会计职称财务管理第五章第四节:资本结构思维导图

关注热点:中级会计职称章节知识点 || 2018年中级会计教材变化第四节资本结构一、资本结构理论(一) 资本结构的含义筹资管理中,资本结构有广义和狭义之分。广义资本结构是指全部债...《2018中级会计职称财务管理第五章第四节:资本结构》由树图网中级会计师考试网发布。

树图思维导图提供 2018中级会计职称财务管理第五章第四节:资本结构 在线思维导图免费制作,点击“编辑”按钮,可对 2018中级会计职称财务管理第五章第四节:资本结构 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:494043b211204a3ef7fd0bf51b7f0194

思维导图大纲

2018中级会计职称财务管理第五章第四节:资本结构思维导图模板大纲

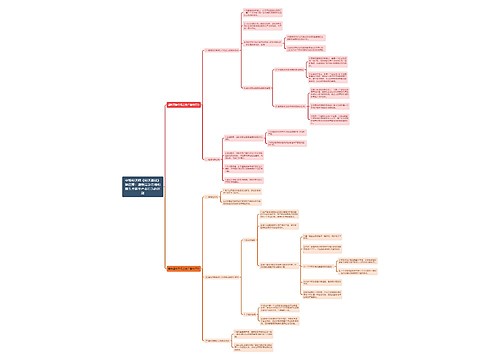

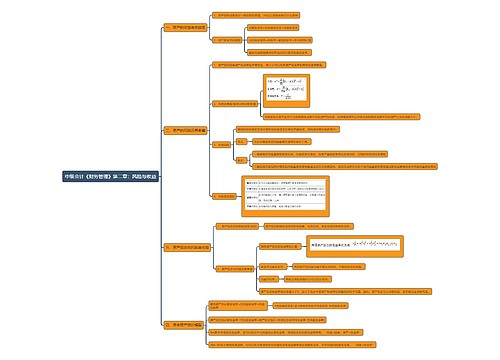

第四节资本结构

一、资本结构理论

(一) 资本结构的含义

筹资管理中,资本结构有广义和狭义之分。广义资本结构是指全部债务与股东权益的构成比例;狭义的资本结构则是指长期负债与股东权益的构成比例。本书所指的资本结构,是指狭义的资本结构。资本结构是在企业多种筹资方式下筹集资金形成的,筹资方式不同的组合决定着企业资本结构及其变化。企业筹资方式虽然很多,但总的来看分为债务资本和权益资本两大类。权益资本是企业必备的基础资本,因此资本结构问题实际上也就是债务资本的比例问题,即债务资金在企业全部资本中所占的比重。

(二) 资本结构理论

1.MM理论;2.权衡理论;3.代理理论;4.优序融资理论。

二、影响资本结构的因素

(一) 企业经营状况的稳定性和成长率

(二) 企业的财务状况和信用等级

(三) 企业的资产结构

(四) 企业投资人和管理当局的态度

(五) 行业特征和企业发展周期

(六) 经济环境的税务政策和货币政策

三、资本结构优化

资本结构优化的目标,是降低平均资本成本率或提高普通股每股收益。

(一) 每股收益分析法

可以用每股收益的变化来判断资本结构是否合理,即能够提高普通股每股收益的资本结构,就是合理的资本结构。

(二) 平均资本成本比较法

平均资本成本比较法,是通过计算和比较各种可能的筹资组合方案的平均资本成本,选择平均资本成本最低的方案。

(三) 公司价值分析法

公司价值分析法,是在考虑市场风险的基础上,以公司市场价值为标准,进行资本结构优化,即能够提升公司价值的资本结构,就是合理的资本结构。

相关思维导图模板

树图思维导图提供 第五章 在线思维导图免费制作,点击“编辑”按钮,可对 第五章 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6f6a0d03f765faada73875b1cd64cad0

树图思维导图提供 工业机器人的基本特性 在线思维导图免费制作,点击“编辑”按钮,可对 工业机器人的基本特性 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:26723f573dc1ecf653e069c3dfaeb7c4

上海工商

上海工商