2018中级会计职称财务管理第五章第一节:资金需要量预测思维导图

关注热点:中级会计职称章节知识点 || 2018年中级会计教材变化第一节资金需要量预测资金的需要量是筹资的数量依据,应当科学合理地进行预测。筹资数量预测的基本目的,是保证筹集的资...《2018中级会计职称财务管理第五章第一节:资金需要量预测》由树图网中级会计师考试网发布。

树图思维导图提供 2018中级会计职称财务管理第五章第一节:资金需要量预测 在线思维导图免费制作,点击“编辑”按钮,可对 2018中级会计职称财务管理第五章第一节:资金需要量预测 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:48882e4210d61256667d5dd924679930

思维导图大纲

2018中级会计职称财务管理第五章第一节:资金需要量预测思维导图模板大纲

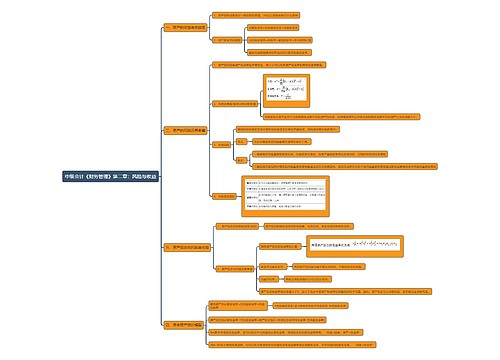

第一节资金需要量预测

资金的需要量是筹资的数量依据,应当科学合理地进行预测。筹资数量预测的基本目的,是保证筹集的资金既能满足生产经营的需要,又不会产生资金多余而闲置。

一、因素分析法

因素分析法,又称分析调整法,是以有关项目基期年度的平均资金需要量为基础,根据预测年度的生产经营任务和资金周转加速的要求,进行分析调整,来预测资金需要量的一种方法。因素分析法的计算公式如下:

资金需要量=(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率)×(1-预测期资金周转速度增长率)

二、销售百分比法

(一) 基本原理

销售百分比法,将反映生产经营规模的销售因素与反映资金占用的资产因素连接起来,根据销售与资产之间的数量比例关系,来预计企业的外部筹资需要量。销售百分比法首先假设某些资产与销售额存在稳定的百分比关系,根据销售与资产的比例关系预计资产额,根据资产额预计相应的负债和所有者权益,进而确定筹资需求量。

(二) 基本步骤

1.确定随销售额而变动的资产和负债项目。

随着销售额的变化,经营性资产项目将占用更多的资金。同时,随着经营性资产的增加,相应的经营性短期债务也会增加。

2.确定需要增加的筹资数量。

外部融资需求量=资产的增加-敏感性负债的增加-预计的收益留存=敏感性资产的增加+非敏感性资产的增加-敏感性负债的增加-预计的收益留存

三、资金习性预测法

资金习性预测法,是指根据资金习性预测未来资金需要量的一种方法。所谓资金习性,是指资金的变动同产销量变动之间的依存关系。按照资金同产销量之间的依存关系,可以把资金区分为不变资金、变动资金和半变动资金。

1.根据资金占用总额与产销量的关系预测这种方式是根据历史上企业资金占用总额与产销量之间的关系,把资金分为不变和变动两部分,然后结合预计的销售量来预测资金需要量。

2.采用逐项分析法预测这种方式是根据各资金占用项目和资金来源项目同产销量之间的关系,把各项目的资金都分成变动和不变两部分,然后汇总在一起,求出企业变动资金总额和不变资金总额,进而来预测资金需求量。

上海工商

上海工商