2018中级会计职称考试财务管理第四章第四节:衍生工具筹资思维导图

关注热点:中级会计职称章节知识点 || 2018年中级会计教材变化第四节衍生工具筹资衍生工具筹资,包括兼具股权与债权性质的混合融资和其他衍生工具融资。我国上市公司目前最常见的混合...《2018中级会计职称考试财务管理第四章第四节:衍生工具筹资》由树图网中级会计师考试网发布。

树图思维导图提供 2018中级会计职称考试财务管理第四章第四节:衍生工具筹资 在线思维导图免费制作,点击“编辑”按钮,可对 2018中级会计职称考试财务管理第四章第四节:衍生工具筹资 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:cc4b71d86e018697cf6fe37eda2159a6

思维导图大纲

2018中级会计职称考试财务管理第四章第四节:衍生工具筹资思维导图模板大纲

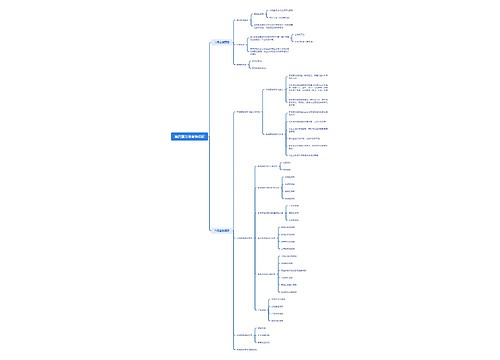

第四节衍生工具筹资

衍生工具筹资,包括兼具股权与债权性质的混合融资和其他衍生工具融资。我国上市公司目前最常见的混合融资方式是可转换债券融资,最常见的其他衍生工具融资方式是认股权证融资。

一、可转换债券

可转换债券,是一种混合型证券,是公司普通债券与证券期权的组合体。可转换债券的持有人在一定期限内,可以按照事先规定的价格或者转换比例,自由地选择是否转换为公司普通股。

(一) 可转换债券的基本性质

1.证券期权性;

2.资本转换性;

3.赎回与回售。

(二) 可转换债券的基本要素

1.标的股票;

2.票面利率;

3.转换价格;

4.转换比率;

5.转换期;

6.赎回条款;

7.回售条款;

8.强制性转换条款。

(三) 可转换债券的发行条件

根据《上市公司证券发行管理办法》的规定,上市公司发行可转换债券,除了应当符合增发股票的一般条件之外,还应当符合以下条件:

1.最近3个会计年度加权平均净资产收益率平均不低于6%。扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据。

2.本次发行后累计公司债券余额不超过最近一期期末净资产额的40%。

3.最近3个会计年度实现的年均可分配利润不少于公司债券1年的利息。

(四) 可转换债券筹资的特点

1.筹资灵活性;

2.资本成本较低;

3.筹资效率高;

4.存在一定的财务压力。

二、认股权证

认股权证,是一种由上市公司发行的证明文件,持有人有权在一定时间内以约定价格认购该公司发行的一定数量的股票。

(一) 认股权证的基本性质

1.证券的期权性;

2.认股权证是一种投资工具。

(二) 认股权证的筹资特点

1.认股权证是一种融资促进工具;

2.有助于改善上市公司的治理结构;

3.有利于推进上市公司的股权激励机制。

三、优先股

优先股,是指股份有限公司发行的具有优先权利、相对优先于一般普通种类股份的股份种类。

(一) 优先股的基本性质

1.约定股息;

2.权利优先;

3.权利范围小。

(二) 优先股的种类

1.固定股息率优先股和浮动股息率优先股。

2.强制分红优先股与非强制分红优先股。

3.累积优先股和非累积优先股。

4.参与优先股和非参与优先股。

5.可转换优先股和不可转换优先股。

6.可回购优先股和不可回购优先股。

(三) 优先股的特点

1.有利于丰富资本市场的投资结构;

2.有利于股份公司股权资本结构的调整;

3.有利于保障普通股收益和控制权;

4.有利于降低公司财务风险;

5.可能给股份公司带来一定的财务压力。

上海工商

上海工商