2018中级会计职称财务管理第四章第一节:筹资管理概述思维导图

关注热点:中级会计职称章节知识点 || 2018年中级会计教材变化第一节筹资管理概述企业筹资,是指企业为了满足经营活动、投资活动、资本结构管理和其他需要,运用一定的筹资方式,通过...《2018中级会计职称财务管理第四章第一节:筹资管理概述》由树图网中级会计师考试网发布。

树图思维导图提供 2018中级会计职称财务管理第四章第一节:筹资管理概述 在线思维导图免费制作,点击“编辑”按钮,可对 2018中级会计职称财务管理第四章第一节:筹资管理概述 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4707e952ba2f928be208c969c4cda751

思维导图大纲

2018中级会计职称财务管理第四章第一节:筹资管理概述思维导图模板大纲

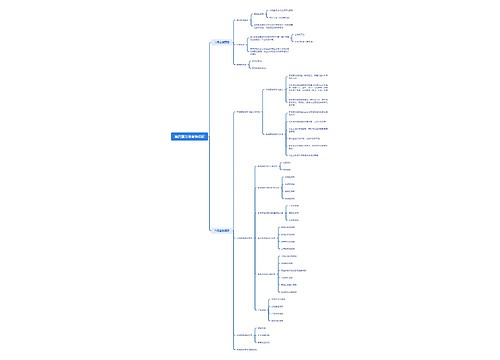

第一节筹资管理概述

企业筹资,是指企业为了满足经营活动、投资活动、资本结构管理和其他需要,运用一定的筹资方式,通过一定的筹资渠道,筹措和获取所需资金的一种财务行为。

一、企业筹资的动机

企业筹资最基本的目的,是为企业的经营活动提供资金保障。归纳起来表现为四类筹资动机:创立性筹资动机、支付性筹资动机、扩张性筹资动机和调整性筹资动机。

(一) 创立性筹资动机

创立性筹资动机,是指企业设立时,为取得资本金并形成开展经营活动的基本条件而产生的筹资动机。

(二) 支付性筹资动机

支付性筹资动机,是指为了满足经营业务活动的正常波动所形成的支付需要而产生的筹资动机。

(三) 扩张性筹资动机

扩张性筹资动机,是指企业因扩大经营规模或对外投资需要而产生的筹资动机。

处于成长期的企业,往往会产生扩张性的筹资动机。

(四) 调整性筹资动机

调整性筹资动机,是指企业因调整资本结构而产生的筹资动机。企业产生调整性筹资动机的具体原因,大致有二:一是优化资本结构,合理利用财务杠杆效应;二是偿还到期债务,债务结构内部调整。

二、筹资管理的内容

筹资管理要求解决企业为什么要筹资、需要筹集多少资金、从什么渠道以什么方式筹集,以及如何协调财务风险和资本成本,合理安排资本结构等问题。

(一) 科学预计资金需要量

企业创立时,要按照规划的生产经营规模,核定长期资本需要量和流动资金需要量;企业正常营运时,要根据年度经营计划和资金周转水平,核定维持营业活动的日常资金需求量;企业扩张发展时,要根据生产经营扩张规模或对外投资对大额资金的需求,安排专项的资金。

(二) 合理安排筹资渠道、选择筹资方式

一般来说,企业最基本的筹资渠道是直接筹资和间接筹资。直接筹资,是企业直接从社会取得资金;间接筹资,是企业通过银行等金融机构从社会取得资金。

内部筹资主要依靠企业的利润留存积累。外部筹资主要有两种方式:股权筹资和债务筹资。

(三) 降低资本成本、控制财务风险

资本成本是企业筹集和使用资金所付出的代价,包括资金筹集费用和使用费用。

一般来说,债务资金比股权资金的资本成本要低。即使同是债务资金,由于借款、债券和租赁的性质不同,其资本成本也有差异。企业在筹资管理中,要合理利用资本成本较低的资金,努力降低企业的资本成本率。

财务风险,是企业无法如期足额地偿付到期债务的本金和利息的风险。企业筹集资金在降低资本成本的同时,要充分考虑财务风险。

三、筹资方式

筹资方式,是指企业筹集资金所采取的具体形式,一般来说,企业最基本的筹资方式有两种:股权筹资和债权筹资。股权筹资形成企业的股权资金,通过吸收直接投资、公开发行股票等方式取得;债权筹资形成企业的债务资金,通过向银行借款、发行公司债券、利用商业信用等方式取得。至于发行可转换债券等筹集资金的方式,属于兼有股权筹资和债权筹资性质的混合筹资方式。

(一) 吸收直接投资

吸收直接投资,是指企业以投资合同、协议等形式定向地吸收国家、法人单位、自然人等投资主体资金。

(二) 发行股票

只有股份有限公司才能发行股票。

(三) 发行债券

按照中国证券监督管理委员会颁布的《公司债券发行与交易管理办法》,除了地方政府融资平台公司以外,所有公司制法人,均可以发行公司债券。

(四) 向金融机构借款

向金融机构借款,是指企业根据借款合同从银行或非银行金融机构取得资金。

(五) 融资租赁

融资租赁,是指企业与租赁公司签订租赁合同,从租赁公司取得租赁物资产,通过对租赁物的占有、使用取得资金。

(六) 商业信用

商业信用,是指企业之间在商品或劳务交易中,由于延期付款或延期交货所形成的借贷信用关系。商业信用是由于业务供销活动而形成的,它是企业短期资金的一种重要的和经常性的来源。

(七) 留存收益

留存收益包括盈余公积和未分配利润。利用留存收益,是企业将当年利润转化为股东对企业追加投资的过程。

四、筹资的分类

(一) 股权筹资、债务筹资及衍生工具筹资

按企业所取得资金的权益特性不同,企业筹资分为股权筹资、债务筹资及衍生工具筹资三类。衍生工具筹资,包括兼具股权与债权性质的混合融资和其他衍生工具融资。我国上市公司目前最常见的混合融资方式是可转换债券融资,最常见的其他衍生工具融资方式是认股权证融资。

(二) 直接筹资与间接筹资

按是否借助于金融机构为媒介来获取社会资金,企业筹资分为直接筹资和间接筹资两种类型。

直接筹资不需要通过金融机构来筹措资金,是企业直接从社会取得资金的方式。

间接筹资,是企业借助于银行和非银行金融机构而筹集资金。

(三) 内部筹资与外部筹资

按资金的来源范围不同,企业筹资分为内部筹资和外部筹资两种类型。

内部筹资,是指企业通过利润留存而形成的筹资来源。

外部筹资,是指企业向外部筹措资金而形成的筹资来源。

(四) 长期筹资与短期筹资

按所筹集资金的使用期限是否超过1年,企业筹资分为长期筹资和短期筹资两种类型。

五、筹资管理的原则

(一) 筹措合法

企业的筹资行为和筹资活动必须遵循国家的相关法律法规,依法履行法律法规和投资合同约定的责任,合法合规筹资,依法披露信息,维护各方的合法权益。

(二) 规模适当

企业要根据生产经营及其发展的需要,合理预测资金的需要量。筹资规模与资金需要量应当匹配一致。

(三) 取得及时

企业筹集资金,要根据资金需求的具体情况,合理安排资金的筹集到位时间,使筹资与用资在时间上相衔接。

(四) 来源经济

企业应当在考虑筹资难易程度的基础上,针对不同来源资金的成本,认真选择筹资渠道,并选择经济、可行的筹资方式,力求降低筹资成本。

(五) 结构合理

企业筹资要综合考虑股权资金与债务资金的关系、长期资金与短期资金的关系、内部筹资与外部筹资的关系,合理安排资本结构,保持适当的偿债能力,防范企业财务危机。

相关思维导图模板

树图思维导图提供 数智技术在工程设备管理中的应用 在线思维导图免费制作,点击“编辑”按钮,可对 数智技术在工程设备管理中的应用 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f9a2de84ad9a9ceebc96385d71be9ebe

树图思维导图提供 第四章市场营销调研 在线思维导图免费制作,点击“编辑”按钮,可对 第四章市场营销调研 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0a166ea6cec252ef7f0c6d9e0f498e3a

上海工商

上海工商