2018中级会计职称财务管理第四章第三节:股权筹资思维导图

关注热点:中级会计职称章节知识点 || 2018年中级会计教材变化第三节股权筹资吸收直接投资、发行股票和利用留存收益,是股权筹资的三种基本形式。一、吸收直接投资吸收直接投资,是指...《2018中级会计职称财务管理第四章第三节:股权筹资》由树图网中级会计师考试网发布。

树图思维导图提供 2018中级会计职称财务管理第四章第三节:股权筹资 在线思维导图免费制作,点击“编辑”按钮,可对 2018中级会计职称财务管理第四章第三节:股权筹资 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:767eb2911c3216e94cb2aa491eb84eb4

思维导图大纲

2018中级会计职称财务管理第四章第三节:股权筹资思维导图模板大纲

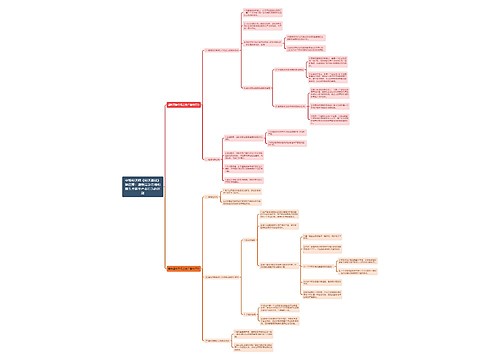

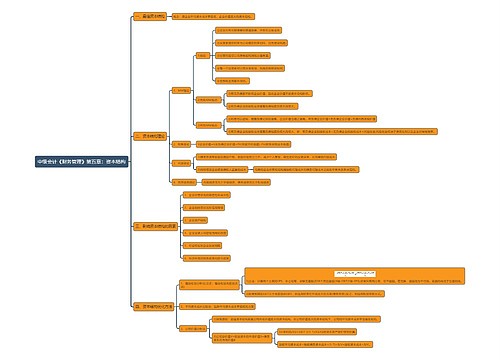

第三节股权筹资

吸收直接投资、发行股票和利用留存收益,是股权筹资的三种基本形式。

一、吸收直接投资

吸收直接投资,是指企业直接吸收国家、法人、个人和外商投入资金的一种筹资方式。采用吸收直接投资的企业,资本不分为等额股份、无须公开发行股票。吸收直接投资的实际出资额中,注册资本部分,形成实收资本;超过注册资本的部分,属于资本溢价,形成资本公积。

(一) 吸收直接投资的种类

1.吸收国家投资;

2.吸收法人投资;

3.合资经营;

4.吸收社会公众投资。

(二) 吸收直接投资的出资方式

1.以货币资产出资;

2.以实物资产出资;

3.以土地使用权出资;

4.以工业产权出资;

5.以特定债权出资。

(三) 吸收直接投资的程序

1.确定筹资数量;

2.寻找投资单位;

3.协商和签署投资协议;

4.取得所筹集的资金。

(四) 吸收直接投资的筹资特点

1.能够尽快形成生产能力;

2.容易进行信息沟通;

3.资本成本较高;

4.公司控制权集中,不利于公司治理;

5.不易进行产权交易。

二、发行普通股股票

股票是股份有限公司为筹措股权资本而发行的有价证券,是公司签发的证明股东持有公司股份的凭证。股票作为一种所有权凭证,代表着对发行公司净资产的所有权。

(一) 股票的特征与分类

1.股票的特点。

(1) 永久性;

(2) 流通性;

(3) 风险性;

(4) 参与性。

2.股东的权利。

(1) 公司管理权;

(2) 收益分享权;

(3) 股份转让权;

(4) 优先认股权;

(5) 剩余财产要求权。

3.股票的种类。

按股东权利和义务,分为普通股股票和优先股股票;按票面是否无记名,分为记名股票和无记名股票; 按发行对象和上市地点, 分为A股、B股、H股、N股和S股等。

(二) 股份有限公司的设立、股票发行与上市

1.股份有限公司的设立。

设立股份有限公司,应当有2人以上200人以下为发起人,其中须有半数以上的发起人在中国境内有住所。股份有限公司的设立,可以采取发起设立或者募集设立的方式。

2.股份有限公司首次发行股票的一般程序。

(1) 发起人认足股份、交付股资;

(2) 提出公开募集股份的申请;

(3) 公告招股说明书,签订承销协议;

(4) 招认股份,缴纳股款;

(5) 召开创立大会,选举董事会、监事会;

(6) 办理公司设立登记,交割股票。

3.股票的发行方式。

(1) 公开间接发行;

(2) 非公开直接发行。

4.股票的上市交易。

(1) 股票上市的目的;

(2) 股票上市的条件。

5.股票上市的暂停、终止与特别处理。

当上市公司出现经营情况恶化、存在重大违法违规行为或其他原因导致不符合上市条件时,就可能被暂停或终止上市。

(三) 上市公司的股票发行

包括公开发行和非公开发行两种类型。公开发行股票又分为首次上市公开发行股票和上市后公开发行股票,非公开发行即向特定投资者发行,也叫定向发行。

(四) 引入战略投资者

战略投资者,是指与发行人具有合作关系或有合作意向和潜力,与发行公司业务联系紧密且欲长期持有发行公司股票的法人。

(五) 发行普通股股票的筹资特点

1.两权分离,有利于公司自主经营管理;

2.没有固定的股息负担,资本成本较低;

3.能增强公司的社会声誉,促进股权流通和转让;

4.不易及时形成生产能力。

三、留存收益

留存收益,是留存于企业内部、未对外分配的利润。留存收益的筹资途径包括提取盈余公积金、未分配利润。利用留存收益的筹资特点包括:

1.不用发生筹资费用;

2.维持公司的控制权分布;

3.筹资数额有限。

四、股权筹资的优缺点

(一) 股权筹资的优点

1.股权筹资是企业稳定的资本基础。

2.股权筹资是企业良好的信誉基础。

3.有助于降低企业的财务风险。

(二) 股权筹资的缺点

1.资本成本负担较重。

2.控制权变更可能影响企业长期稳定发展。

3.信息沟通与披露成本较大。

相关思维导图模板

树图思维导图提供 财务管理的基本认识 在线思维导图免费制作,点击“编辑”按钮,可对 财务管理的基本认识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1f2c71804796adabcfcd259f7b181bca

树图思维导图提供 第四章 路面基层和底基层材料 在线思维导图免费制作,点击“编辑”按钮,可对 第四章 路面基层和底基层材料 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:78c2a5ecc7d83f7a4a2de17eb49860b1

上海工商

上海工商