2018中级会计职称财务管理第五章第三节:杠杆效应思维导图

关注热点:中级会计职称章节知识点 || 2018年中级会计教材变化第三节杠杆效应财务管理中的杠杆效应,包括经营杠杆、财务杠杆和总杠杆三种效应形式。杠杆效应既可以产生杠杆利益,也可...《2018中级会计职称财务管理第五章第三节:杠杆效应》由树图网中级会计师考试网发布。

树图思维导图提供 2018中级会计职称财务管理第五章第三节:杠杆效应 在线思维导图免费制作,点击“编辑”按钮,可对 2018中级会计职称财务管理第五章第三节:杠杆效应 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a99c0a46cf2735708f940e82eab953f

思维导图大纲

2018中级会计职称财务管理第五章第三节:杠杆效应思维导图模板大纲

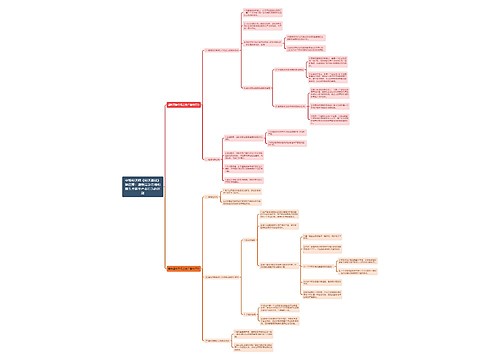

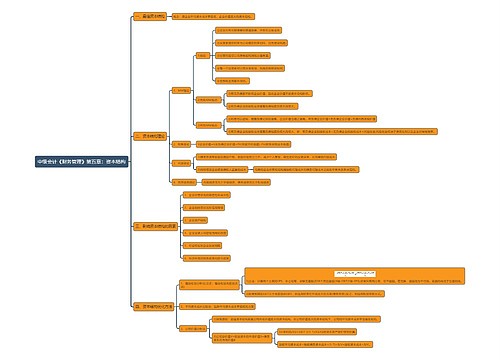

第三节杠杆效应

财务管理中的杠杆效应,包括经营杠杆、财务杠杆和总杠杆三种效应形式。杠杆效应既可以产生杠杆利益,也可能带来杠杆风险。

一、经营杠杆效应

(一) 经营杠杆

经营杠杆,是指由于固定性经营成本的存在,而使得企业的资产报酬(息税前利润)变动率大于业务量变动率的现象。经营杠杆反映了资产报酬的波动性,用以评价企业的经营风险。

(二) 经营杠杆系数(DOL)

式中:DOL表示经营杠杆系数;ΔEBIT表示息税前利润变动额;ΔQ表示产销业务量变动值。

上式经整理,经营杠杆系数的计算也可以简化为:

(三) 经营杠杆与经营风险

经营风险,是指企业生产经营上的原因而导致的资产报酬波动的风险。经营杠杆放大了市场和生产等因素变化对利润波动的影响。经营杠杆系数越高,表明资产报酬等利润波动程度越大,经营风险也就越大。

二、财务杠杆效应

(一) 财务杠杆

财务杠杆,是指由于固定性利息费用的存在,而使得企业的普通股收益(或每股收益)变动率大于息税前利润变动率的现象。财务杠杆反映了股权资本报酬的波动性,用以评价企业的财务风险。

(二) 财务杠杆系数(DFL)

在不存在优先股股息的情况下,上式经整理,财务杠杆系数的计算也可以简化为:

如果企业既存在固定利息的债务,也存在固定股息的优先股,则财务杠杆系数的计算进一步调整为:

式中:Dp为优先股股利;T为所得税税率。

(三) 财务杠杆与财务风险

财务杠杆放大了资产报酬变化对普通股收益的影响,财务杠杆系数越高,表明财务风险也就越大。

三、总杠杆效应

(一) 总杠杆

总杠杆,是指由于固定经营成本和固定资本成本的存在,导致普通股每股收益变动率大于产销业务量的变动率的现象。

经营杠杆和财务杠杆可以独自发挥作用,也可以综合发挥作用,总杠杆是用来反映二者之间共同作用结果的,即普通股盈余与产销业务量之间的变动关系。两种杠杆共同作用,将导致产销业务量稍有变动,就会引起普通股盈余更大的变动。

(二) 总杠杆系数(DTL)

在不存在优先股股息的情况下,上式经整理,总杠杆系数的计算也可以简化为:

(三) 总杠杆与公司风险

公司整体风险包括经营风险和财务风险。总杠杆系数反映了经营杠杆和财务杠杆之间的关系,用以评价企业的整体风险水平。

上海工商

上海工商