房地产企业预缴增值税的会计分录怎么写?思维导图

房地产企业在经营过程中按规定需要预缴增值税,预缴的增值税,一般计入应交税费、银行存款等科目进行核算,相关的会计分录应如何编制?

树图思维导图提供 房地产企业预缴增值税的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 房地产企业预缴增值税的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bbc857f3094d8dd3c34b4ae822d1b8f0

思维导图大纲

房地产企业预缴增值税的会计分录怎么写?思维导图模板大纲

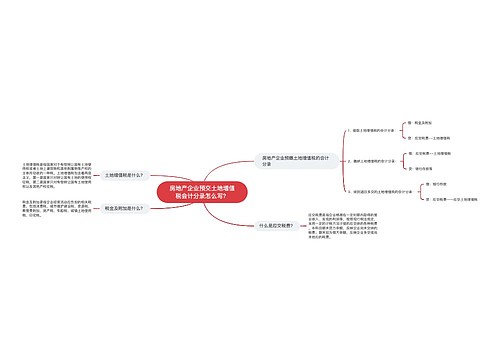

房地产企业预缴增值税的会计分录

借:应交税费-应交增值税-已交税金

贷:银行存款

计提房地产预缴增值税会计分录

借:应交税费-预缴增值税

贷:银行存款

后期抵减应交增值税的时候

借:应交税费-未交增值税

贷:应交税费-预缴增值税

应交税费是什么?

应交税费是根据税法规定应上缴的各种税款,是应付账款的一种,主要包括应该交纳的增值税、城市维护建设税等税费。该科目的贷方登记应交纳的各种税费,借方登记已交纳的各种税费,期末贷方余额反映尚未交纳的税费,借方余额反映多交或尚未抵扣的税费。

增值税是什么?

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。增值税征收通常包括生产、流通或消费过程中的各个环节,是基于增值额或价差为计税依据的中性税种,理论上包括农业各个产业领域(种植业、林业和畜牧业)、采矿业、制造业、建筑业、交通和商业服务业等,或者按原材料采购、生产制造、批发、零售与消费各个环节。

相关思维导图模板

树图思维导图提供 房地产企业预交土地增值税会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 房地产企业预交土地增值税会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6ad84dfdcac6d20e49f39972415db842

树图思维导图提供 企业应交增值税怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业应交增值税怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a688132291054dff42059b56cf535141

上海工商

上海工商