计提教育附加费会计分录如何编制?思维导图

一般而言,企业需要缴纳一定的教育费附加,以发展地方性教育事业、扩大地方教育经费的资金来源,对于计提的教育费附加,应如何做会计分录?

树图思维导图提供 计提教育附加费会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 计提教育附加费会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9225fc47bc6411db364d13ef4b536aa7

思维导图大纲

计提教育附加费会计分录如何编制?思维导图模板大纲

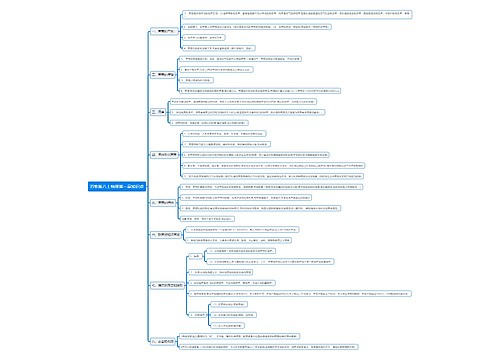

计提教育附加费的会计分录

借:税金及附加

贷:应交税费——教育费附加

缴纳教育费附加的会计分录

借:应交税费——教育费附加

贷:银行存款

教育费附加是什么?

教育费附加是对缴纳增值税、消费税的单位和个人征收的一种附加费。一般征收率为3%,以纳税人实际缴纳的增值税、消费税的税额作为计税依据。

税金及附加是什么?

税金及附加是指企业经营活动应负担的相关税费,包括消费税、城市维护建设税、教育费附加、房产税、车船税、城镇土地使用税、印花税。

应交税费和税金及附加的区别

1、税金及附加是费用类,借方增加,贷方减少;应交税费是负债类账户,贷方增加,借方减少。

2、核算的税目不同:应交税费包括企业依法交纳的增值税、消费税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加、矿产资源补偿费等税费。税金及附加主要核算印花税、耕地占用税、契税、车辆购置税等。

3、结转不同。税金及附加直接结转本年利润;应交税费缴纳时直接核销。

4、税金及附加为利润表科目;应交税费是资产负债表科目。

相关思维导图模板

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

树图思维导图提供 数学如何解决问题? 在线思维导图免费制作,点击“编辑”按钮,可对 数学如何解决问题? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1b17bf503628837a34235fb7a84f5863

上海工商

上海工商