少计提奖金会计分录是什么?思维导图

奖金是指对劳动者提供的超额劳动所支付的报酬,是实现按劳分配的一种补充形式。企业少计提奖金,其具体的会计分录应该怎么做?

树图思维导图提供 少计提奖金会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 少计提奖金会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dfc2292dd607c36eaaa8ec5440a7ee5f

思维导图大纲

少计提奖金会计分录是什么?思维导图模板大纲

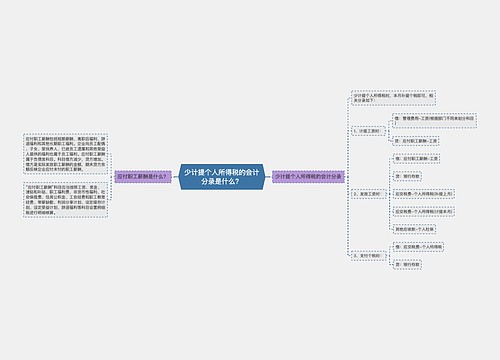

少计提以前年度的奖金会计分录

借:以前年度损益调整

贷:应付职工薪酬——奖金

结转:

借:利润分配——未分配利润

贷:以前年度损益调整

以前年度损益调整科目是什么?

核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。该科目借方表示减少,贷方表示增加。所得税费用的调整也会涉及到以前年度损益调整科目。

企业计提及发放奖金会计分录

1、企业计提奖金时:

借:管理费用——奖金(根据员工所属部门计入对应科目)

贷:应付职工薪酬——奖金

2、企业发放奖金且代扣对应个税时:

借:应付职工薪酬——奖金

贷:应交税费——应交个人所得税

银行存款

3、企业代缴个税时:

借:应交税费——应交个人所得税

贷:银行存款

应付职工薪酬属于负债科目,本科目核算企业根据有关规定应付给职工的各种薪酬。

外商投资企业按规定从净利润中提取的职工奖励及福利基金,也在本科目核算。

本科目应当按照工资、职工福利、社会保险费、住房公积金、工会经费、职工教育经费、解除职工劳动关系补偿、股份支付等应付职工薪酬项目进行明细核算。

应付职工薪酬科目在借方发生额表示实际支付的工资薪金,社保,公积金的金额。

应付职工薪酬科目在贷方发生额表示计提的工资薪金,社保,公积金的金额。

如果是应付职工薪酬科目的期末余额,表示计提尚未发生(或者支付)的工资薪金,社保,公积金的金额。

相关思维导图模板

树图思维导图提供 少计提个人所得税的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 少计提个人所得税的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f5b29815c7d434be482f28c0c45c6e70

树图思维导图提供 跨年少计提工资的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 跨年少计提工资的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c4681b2f916b33c5f805518247a5b0de

上海工商

上海工商