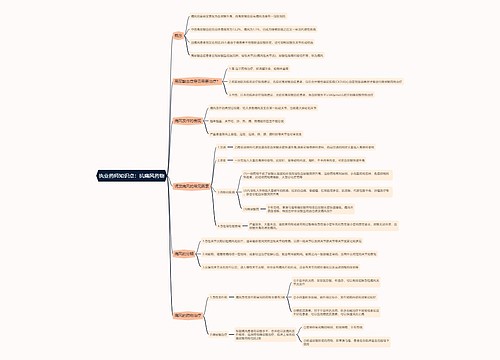

零售药店过期药品的账务处理怎么做?思维导图

在处理零售药店过期药品的业务时,企业通常设置库存商品、管理费用、待处理财产损溢科目,相关的账务处理该怎么做?

树图思维导图提供 零售药店过期药品的账务处理怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 零售药店过期药品的账务处理怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:122ea99bae63ff8ec977fddee0c2ff62

思维导图大纲

零售药店过期药品的账务处理怎么做?思维导图模板大纲

零售药店过期药品的会计分录

1、零售药店过期药品确认损失:

借:待处理财产损溢——待处理流动资产损溢

贷:库存商品——某商品

应交税费——应交增值税(进项税额转出)

2、报经批准后处理时:

借:管理费用

贷:待处理财产损溢——待处理流动资产损溢

待处理财产损溢科目是什么?

“待处理财产损溢”是会计里边的科目,属于资产类账户,核算企业在清查财产过程中已经查明的各种财产物资的盘盈、盘亏和毁损。“待处理财产损溢”账户经常设置两个明细科目,即“待处理固定资产损溢”、“待处理流动资产损溢”。待处理财产损溢在未报经批准前与资产直接相关,在报经批准后与当期损溢直接相关。

应交税费包括什么?

应交税费是指企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费。应交税费包括企业依法交纳的增值税、消费税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加等税费,以及在上缴国家之前,由企业代收代缴的个人所得税等。

相关思维导图模板

树图思维导图提供 社群客服SOP细则 在线思维导图免费制作,点击“编辑”按钮,可对 社群客服SOP细则 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:81b812ba763ba888461739d58163c1e4

树图思维导图提供 卫生化学--元素和无机物分析 在线思维导图免费制作,点击“编辑”按钮,可对 卫生化学--元素和无机物分析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c942d0350c858e06a1f7ed29a86d096

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商