资产减值损失是否属于成本费用?思维导图

由于资产的账面价值高于其可收回金额所造成的损失,称为资产减值损失。实务中资产减值损失属于成本费用吗?

树图思维导图提供 资产减值损失是否属于成本费用? 在线思维导图免费制作,点击“编辑”按钮,可对 资产减值损失是否属于成本费用? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bf84ad85f6fe295cd3071cfb2973e4f2

思维导图大纲

资产减值损失是否属于成本费用?思维导图模板大纲

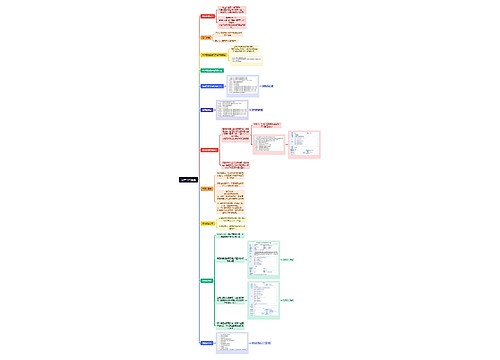

资产减值损失属于成本费用吗?

资产减值,是指资产的可收回金额低于其账面价值,资产减值范围主要是固定资产、无形资产以及除特别规定外的其他资产减值的处理。资产减值损失属于损益类科目,不是属于成本也不是费用。

资产减值损失的会计分录

如果资产的可收回金额低于账面价值,应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,计入当期损益,同时计提相应的资产减值准备。资产减值损失账务处理:

借:资产减值损失

贷:固定资产减值准备

无形资产减值准备

长期股权投资减值准备等

资产减值损失和信用减值损失的区别

这二者主要的区别在于核算的对象。

信用减值损失主要核算金融资产的减值。根据《企业会计准则第22号——金融工具确认和计量》(2017年)应用指南,金融资产减值准备所形成的预期信用损失应通过“信用减值损失”科目核算。

固定资产、无形资产、存货则适用资产减值损失核算。

资产减值损失包括什么内容?

资产减值损失包括坏账准备、存货跌价准备、持有至到期投资减值准备、可供出售金融资产减值、短期投资跌价准备、长期股权投资减值准备、投资性房地产减值准备、固定资产减值准备、在建工程(工程物资)减值准备、生产性生物资产减值准备、无形资产减值准备、商誉减值准备、贷款损失准备、矿区权益减值等。

相关思维导图模板

树图思维导图提供 资产出售流程 在线思维导图免费制作,点击“编辑”按钮,可对 资产出售流程 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b2b30c4a2e3417c74879d62e0e7e2bc5

树图思维导图提供 设备资产盘活管理办法 在线思维导图免费制作,点击“编辑”按钮,可对 设备资产盘活管理办法 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4b96a699a13267b6a09a1e53d016d099

上海工商

上海工商