公司员工旅游费如何入账?思维导图

公司组织员工旅游发生的费用支出,会计人员一般通过“应付职工薪酬——职工福利费”科目核算,具体入账处理该怎么做?

树图思维导图提供 公司员工旅游费如何入账? 在线思维导图免费制作,点击“编辑”按钮,可对 公司员工旅游费如何入账? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fc05ff6ae9e2658064145961f5940c30

思维导图大纲

公司员工旅游费如何入账?思维导图模板大纲

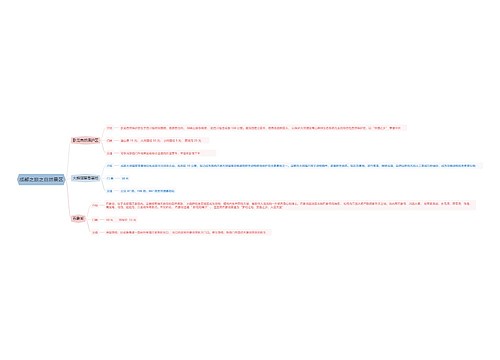

员工旅游费账务处理

借:应付职工薪酬——职工福利费

贷:银行存款或现金

同时:

借:管理费用——职工福利费

贷:应付职工薪酬——职工福利费

应付职工薪酬:企业按有关规定应付给职工的各种薪酬,主要核算内容包括职工工资、奖金、津贴和补贴;职工福利费;医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费;住房公积金;工会经费和职工教育经费;非货币性福利;因解除与职工的劳动关系给予的补偿等。

营销业绩旅游奖励需要缴纳个税吗?

根据《关于企业以免费旅游方式提供对营销人员个人奖励有关个人所得税政策的通知》(财税〔2004〕11号)规定, 按照我国现行个人所得税法律法规有关规定,对商品营销活动中,企业和单位对营销业绩突出人员以培训班、研讨会、工作考察等名义组织旅游活动,通过免收差旅费、旅游费对个人实行的营销业绩奖励(包括实物、有价证券等),应根据所发生费用全额计入营销人员应税所得,依法征收个人所得税,并由提供上述费用的企业和单位代扣代缴。其中,对企业雇员享受的此类奖励,应与当期的工资薪金合并,按照“工资、薪金所得”项目征收个人所得税;对其他人员享受的此类奖励,应作为当期的劳务收入,按照“劳务报酬所得”项目征收个人所得税。

因此,营销业绩旅游奖励应按照“工资、薪金所得”计算缴纳个人所得税。

相关思维导图模板

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

树图思维导图提供 线上销售全链路布局 在线思维导图免费制作,点击“编辑”按钮,可对 线上销售全链路布局 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d7d9de3c963dd0170f070d111b460b99

上海工商

上海工商