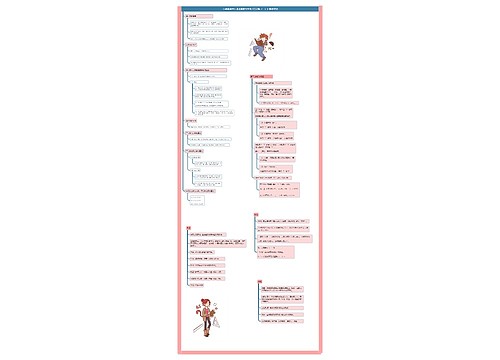

职工教育经费会计核算上需要计提吗?附会计分录思维导图

企业为职工学习先进技术及提高文化水平而支出的费用,称为职工教育经费。会计人员核算职工教育经费时,是否需要计提?如何编制会计分录?

树图思维导图提供 职工教育经费会计核算上需要计提吗?附会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 职工教育经费会计核算上需要计提吗?附会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5c8ff3a583d81ba6fa1e799ada9db108

思维导图大纲

职工教育经费会计核算上需要计提吗?附会计分录思维导图模板大纲

职工教育经费会计核算上是否需要计提?

答:根据《企业会计准则第9号——职工薪酬》第七条规定,企业为职工缴纳的医疗保险费、工伤保险费、生育保险费等社会保险费和住房公积金,以及按规定提取的工会经费和职工教育经费,应当在职工为其提供服务的会计期间,根据规定的计提基础和计提比例计算确定相应的职工薪酬金额,并确认相应负债,计入当期损益或相关资产成本。

因此,职工教育经费会计核算上需要进行计提处理。

职工教育经费会计分录

可分两种处理:

一、先计提后“支出”

计提时,根据收益对象计入当期损益或相关资本成本:

借:管理费用——职工教育经费

销售费用——职工教育经费

制造费用——职工教育经费

研发支出——职工教育经费

贷:应付职工薪酬——职工教育经费

支付时:

借:应付职工薪酬——职工教育经费

应交税费——应交增值税(进项税额)(一般纳税人支出职工教育经费时,取得专票可按规定抵扣进项税额)

贷:银行存款

二、“支出”时才计提:

支出时(比如财务人员参加财税培训):

借:管理费用——职工教育经费

销售费用——职工教育经费

制造费用——职工教育经费

研发支出——职工教育经费

贷:应付职工薪酬——职工教育经费(支出多少计提多少)

借:应付职工薪酬—职工教育经费

应交税费——应交增值税(进项税额)(一般纳税人支出职工教育经费时,取得专票可按规定抵扣进项税额)

贷:银行存款

相关思维导图模板

树图思维导图提供 线上销售全链路布局 在线思维导图免费制作,点击“编辑”按钮,可对 线上销售全链路布局 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d7d9de3c963dd0170f070d111b460b99

树图思维导图提供 骨料和海外双极驱动,一体化布局领跑行业 在线思维导图免费制作,点击“编辑”按钮,可对 骨料和海外双极驱动,一体化布局领跑行业 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b02aa55260be20b1cc2be8dc21730b9

上海工商

上海工商