笔灵AI论文写作三步搞定,GO>>

交易性金融资产涉及哪些会计科目?有哪些特点?思维导图

免费下载

免费使用文件

泪尽 浏览量:112022-12-29 06:00:46

已被使用0次

交易性金融资产大家应该也不陌生,那么交易性金融资产会涉及哪些会计科目呢?如果对这部分内容不了解,那就和树图网一起来学习一下吧!

树图思维导图提供 交易性金融资产涉及哪些会计科目?有哪些特点? 在线思维导图免费制作,点击“编辑”按钮,可对 交易性金融资产涉及哪些会计科目?有哪些特点? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fbc55e46bf4adafc4d47b62fb6228d7d

思维导图大纲

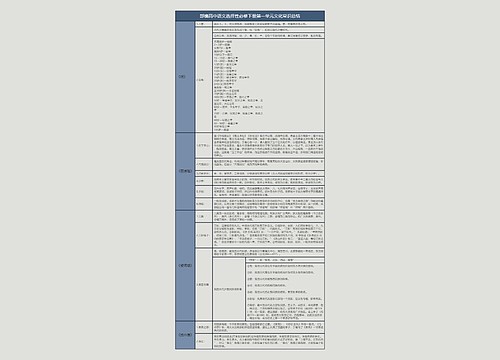

交易性金融资产涉及哪些会计科目?有哪些特点?思维导图模板大纲

交易性金融资产所涉及的会计科目有哪些?

1、"交易性金融资产"科目核算企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值;企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产也在"交易性金融资产"科目核算。"交易性金融资产"科目;方--登记交易性金融资产取得成本、资产负债表日其公允价值高于账面余额的差额,贷方--登记资产负债表日其公允价值低于账面余额的差额、企业出售交易性金融资产时结转的成本

2、"公允价值变动损益"科目核算企业交易性金融资产等公允价值变动而形成的应计入当期损益的利得或损失

交易性金融资产有哪些特点?

1、企业持有的目的是短期性的,即在初次确认时即确定其持有目的是为了短期获利。一般此处的短期也应该是不超过一年(包括一年)

2、该资产具有活跃市场,公允价值能够通过活跃市场获取

3、交易性金融资产持有期间不计提资产减值损失

以上就是有关交易性金融资产的相关知识点,希望能够帮助大家,想了解更多的会计知识,请多多关注树图网!

相关思维导图模板

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商