资产减值损失是什么科目?思维导图

资产减值损失是什么科目?与资产减值准备的区别是什么?想了解相关的知识,就请往下看吧。

树图思维导图提供 资产减值损失是什么科目? 在线思维导图免费制作,点击“编辑”按钮,可对 资产减值损失是什么科目? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c823bb5e323c5863572f1e3caef83f5c

思维导图大纲

资产减值损失是什么科目?思维导图模板大纲

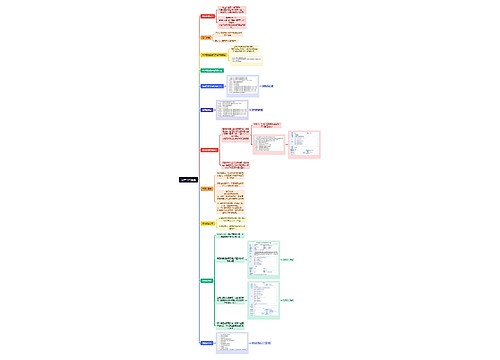

资产减值损失属于什么科目?

资产减值损失是损益类科目,期末要结平本科目,也就是要转到本年利润。

一般常用的明细有

“资产减值损失-坏账损失”

“资产减值损失-存货跌价损失”

“资产减值损失-固定资产减值损失”,

分别对应的资产负债表科目是

“坏账准备”

“存货跌价准备”

“固定资产减值准备”

借:本年利润

贷:资产减值损失

例如,存货本来是90万,期末测试时它的公允价值是80

则分录为:

借:资产减值损失10

贷:存货跌价准备10

坏账准备是资产类的备抵科目

例如你应收账款本来有90万,发生坏账损失10

则分录为:

借:管理费用10

贷:坏账准备10

借:坏账准备10

贷:应收账款10

坏账准备类似累计折旧。

固定资产减值损失与固定资产减值准备区别

固定资产减值损失:损益类科目,隶属于6701资产减值损失科目。是指企业根据《资产减值准则》等计提各项资产减值准备时,所形成的或有损失。

固定资产减值准备:资产类科目,资产类备抵科目,余额在贷方,反应本机构未转销的减值准备,隶属于1603科目。固定资产发生损坏、技术陈旧或者其他经济原因,导致其可收回金额低于其账面价值,这种情况称之为固定资产减值。如果固定资产的可收回金额低于其账面价值,应当按可收回金额低于其账面价值的差额计提减值准备,并计入当期损益。

相关思维导图模板

树图思维导图提供 资产出售流程 在线思维导图免费制作,点击“编辑”按钮,可对 资产出售流程 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b2b30c4a2e3417c74879d62e0e7e2bc5

树图思维导图提供 八年级物理(第三单元) 在线思维导图免费制作,点击“编辑”按钮,可对 八年级物理(第三单元) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:13a65c3defeb87004aa1c7c846526ef1

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商