购进金税盘抵扣如何做账务处理?思维导图

按照国家税法有关规定,每家企业都需要进行纳税申报,这也是每个企业应当履行的纳税义务。纳税申报过程中,一般会购进金税盘,对于金税盘抵扣业务,该如何做账?

树图思维导图提供 购进金税盘抵扣如何做账务处理? 在线思维导图免费制作,点击“编辑”按钮,可对 购进金税盘抵扣如何做账务处理? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:eea9e5f3abe722a02ca5a17f55428fe3

思维导图大纲

购进金税盘抵扣如何做账务处理?思维导图模板大纲

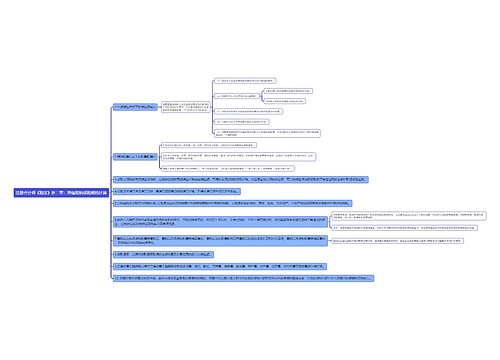

购入金税盘抵扣的会计处理

专用设备全额抵扣税金的会计分录如下:

一、一般纳税人

购买专用设备时

借:管理费用(价税合计额)

贷:银行存款/库存现金/应付账款

拿到发票时,增值税应纳税额应同步抵减

借:应交税费-应交增值税(抵减税款)

贷:管理费用

支付技术维护费时

借:管理费用

贷:银行存款/库存现金

增值税税额也要同时抵减

借:应交税费-应交增值税(抵减税款)

贷:管理费用

二、小规模纳税人

购买专用设备时

借:管理费用(价税合计额)

贷:银行存款/库存现金/应付账款

拿到发票时,增值税应纳税额应同步抵减

借:应交税费-应交增值税

贷:管理费用

支付技术维护费时

借:管理费用

贷:银行存款/库存现金

增值税税额也要同时抵减

借:应交税费-应交增值税

贷:管理费用

相关政策规定:

关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知,根据《财政部 国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知》(财税[2012]15号):

一、增值税纳税人2011年12月1日(含,下同)以后初次购买增值税税控系统专用设备(包括分开票机)支付的费用,可凭购买增值税税控系统专用设备取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额),不足抵减的可结转下期继续抵减。增值税纳税人非初次购买增值税税控系统专用设备支付的费用,由其自行负担,不得在增值税应纳税额中抵减。

增值税税控系统包括:增值税防伪税控系统、货物运输业增值税专用发票税控系统、机动车销售统一发票税控系统和公路、内河货物运输业发票税控系统。

二、增值税纳税人2011年12月1日以后缴纳的技术维护费(不含补缴的2011年11月30日以前的技术维护费),可凭技术维护服务单位开具的技术维护费发票,在增值税应纳税额中全额抵减,不足抵减的可结转下期继续抵减。技术维护费按照价格主管部门核定的标准执行。

相关思维导图模板

树图思维导图提供 骨料和海外双极驱动,一体化布局领跑行业 在线思维导图免费制作,点击“编辑”按钮,可对 骨料和海外双极驱动,一体化布局领跑行业 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b02aa55260be20b1cc2be8dc21730b9

树图思维导图提供 社群客服SOP细则 在线思维导图免费制作,点击“编辑”按钮,可对 社群客服SOP细则 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:81b812ba763ba888461739d58163c1e4

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商